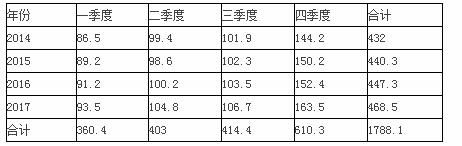

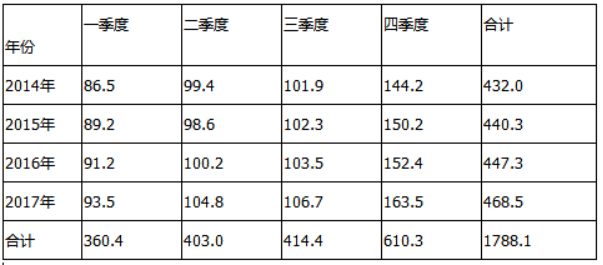

季节移动之和

移动中心值

移动平均值

季节比率

季节指数<br />

第1题:

此题为判断题(对,错)。

第2题:

移动平均趋势剔除法测定数列季节指数的步骤有( )。

A.计算中心化的移动平均数

B.计算季节比率及其平均数

C.计算季节指数

D.进行季节指数调整

E.求的含有周期与随机波动的数列

第3题:

A.选择调整范围

B.确定调整件的分组数

C.确定每组调整件的尺寸

D.以上均需考虑

第4题:

第5题:

第6题:

在计算会计政策变更的累积影响数时,其中“计算差异的所得税影响金额”是指如果采用应付税款法时,应调整“应交税费”科目,在采用纳税影响会计法时,应调整“递延税款”科目。( )

A.正确

B.错误

第7题:

第8题:

A、年龄、性别和保额等因素进行调整

B、文化、职业和责任等因素进行调整

C、种族、职业和费用等因素进行调整

D、工资、级别和期限等因素进行调整

第9题:

第10题: