沉没成本不应考虑

固定成本不应考虑

不要忽视机会成本

可以忽视变动成本

以增量现金流量为基础

第1题:

在进行投资项目的现金流量估算时,需要估算的是与项目相关的( )。

A.增量现金流量

B.企业全部现金流量

C.投资现金流量

D.经营现金流量

估算投资方案的现金流量应遵循的最基本的原则是:只有增量现金流量才是与项目有关的现金流量。

第2题:

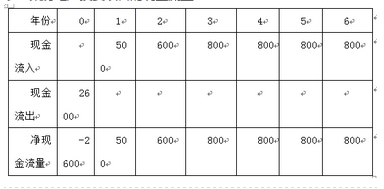

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是(41)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(42)。

A.5.4

B.5.6

C.7.4

D.7.6

第3题:

5l.在进行投资项目的现金流量估算时,需要估算的是与项目相关的( )

A.增量现金流量

B.企业全部现金流量

C.投资现金流量

D.经营现金流量

第4题:

第5题:

第6题:

在估算投资项目各年净现金流量时,为了避免发生错误,应掌握的原则有( )。

A.以增量现金流量为基础

B.沉没成本不应考虑

C.不要忽视机会成本

D.不应忽视项目实施产生一些间接影响

第7题:

在进行投资项目的现金流量估算时,需要估算的是与项目有关的( )。A.增量现金流量 B.企业全部现金流量C.投资现金流最 D.经营现金流量

第8题:

下列关于在估算固定资产更新项目的净现金流量时,需要注意的问题中不正确的说法是( )。

A.项目的计算期不取决于新设备的使用年限,而是由旧设备可继续使用的年限决定

B.需要考虑在建设起点旧设备可能发生的变价净收入,并以此作为估计继续使用旧设备至期满时的净残值的依据

C.由于以旧换新决策相当于在使用新设备投资和继续使用旧设备两个原始投资不同的备选方案中作出比较与选择,因此,所估算出来的是增量净现金流量

D.在此类项目中,所得税后净现金流量同所得税前净现金流量具有相同的意义

第9题:

第10题: