可以锁定利息支出

贴近市场利率水平

当利率下降时,可节省成本

当利率上升时,可节省成本

第1题:

第2题:

第3题:

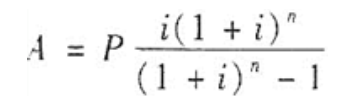

(五)王某购买了一套市场价格为200万元的商品房,首付款为5%,余款向银行申请抵押贷款,假设贷款期限为20年,采用固定利率按月等额还款方式,贷款年利率为5%.

97.王某这笔贷款的月利率和还款期数分别为( )。

A.0.3872%,20期

B.0.4167%,240期

C.5%,20期

D.5%,240期

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: