第1题:

第2题:

第3题:

某公司2010年销售某产品10000件,单位变动成本为6元,公司该年获利10000元,已知该公司固定成本的敏感系数为-3。

要求:

(1)计算产品单价、固定成本、边际贡献率、盈亏临界点销售额、盈亏临界点作业率、安全边际率,并确定安全等级;

(2)计算单价、单位变动成本、销售量的敏感系数

(3)假定2011年其他条件均不变,目标利润增长率为12%,为实现这一目标,企业可采取哪些单项措施?

(4)该公司有关参数发生多大变化使盈利转为亏损。

【正确答案】:(1)根据“利润=销售量×单价-销售量×单位变动成本-固定成本”可知,固定成本发生变动后,利润的变化方向相反,数额相同。即固定成本降低100%之后,利润增加的数额=原来的固定成本,利润增长率=原来的固定成本/目前的利润=原来的固定成本/10000

所以,固定成本的敏感系数=(原来的固定成本/10000)/(-100%)=-3

即:固定成本=3×10000=30000(元)

单价=(30000+10000)/10000+6=10(元)

边际贡献率=(10-6)/10×100%=40%

盈亏临界点销售额=30000/40%=75000(元)

盈亏临界点作业率=750000/(10000×10)×100%=75%

安全边际率=1-75%=25%,安全等级是“较安全”

(2)单价变动10%之后,利润变动百分比=(10000×10×10%)/10000×100%=100%

单价的敏感系数=100%/10%=10

单位变动成本提高10%之后,利润下降百分比=(10000×6×10%)/10000×100%=60%

单位变动成本的敏感系数=-60%/10%=-6

销量增加10%之后,利润变动百分比=[10000×10%×(10-6)]/10000×100%=40%

销量的敏感系数=40%/10%=4

(3)提高单价:单价增长率=12%/10=1.2%,即单价提高到10×(1+1.2%)=10.12(元)。

降低单位变动成本:单位变动成本降低率=12%/6=2%,即单位变动成本降低至6×(1-2%)=5.88(元)。

提高销量:销量增长率=12%/4=3%,即销量提高到10000×(1+3%)=10300(件)。

降低固定成本:固定成本降低率=12%/3=4% ,即固定成本降低至30000×(1-4%)=28800(元)。

(4)单价的最小值=30000/10000+6=9(元)

销量的最小值=30000/(10-6)=7500(件)

单位变动成本的最大值=10-30000/10000=7(元)

固定成本的最大值=(10-6)×10000=40000(元)

【该题针对“成本、数量和利润分析”知识点进行考核】

第4题:

假设神华公司只生产和销售甲产品,该产品的单位直接材料为50元,单位直接人工为40元,单位变动制造费用为30元,2008年甲产品的销售价格为240元,全年固定成本为600000元,当年共销售10000个甲产品,实现利润200000元。该公司选择同行业先进的投资报酬率作为预测2009年目标利润的标准。已知同行业先进的投资报酬率为15%,预计公司2009年的资产平均占用额为2000000元。假设神华公司2009年甲产品的销售价格、单位变动成本和固定成本水平与2008年一样。计算该公司2009年的目标利润。

第5题:

第6题:

第7题:

第8题:

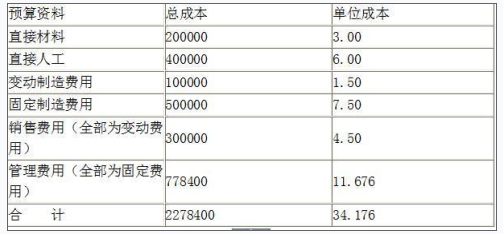

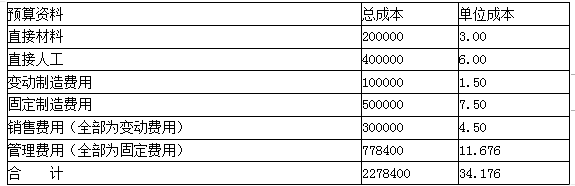

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第9题:

假设神华公司只生产和销售甲产品,该产品的单位直接材料为50元,单位直接人工为40元,单位变动制造费用为30元,2008年甲产品的销售价格为240元,全年固定成本为600000元,当年共销售10000个甲产品,实现利润200000元。该公司选择同行业先进的投资报酬率作为预测2009年目标利润的标准。已知同行业先进的投资报酬率为15%,预计公司2009年的资产平均占用额为2000000元。假设神华公司2009年甲产品的销售价格、单位变动成本和固定成本水平与2008年一样。计算第一问目标利润下的销售量和销售额。

第10题:

甲产品单位售价为30元,单位变动成本为21元,固定成本为450元。若每单位产品变动成本增加2元,固定成本减少170元,计算此时的保本点销售量。就上列资料,若销售量为200件,计算单价应调整到多少才能实现利润350元。假定单位变动成本和固定成本不变。