第1题:

A.80

B.100

C.180

D.150

第2题:

第3题:

此题为判断题(对,错)。

第4题:

(25分)

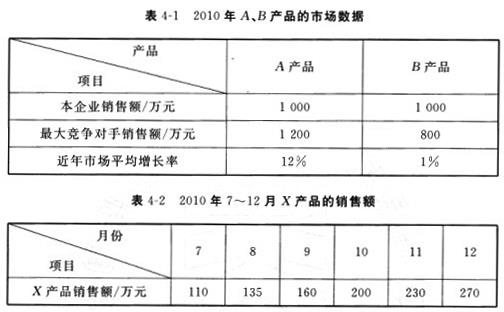

某企业主要生产A、B两种产品,近期拟投资建设生产C产品的项目,其财务基准益率为10%。

该企业委托某工程咨询公司提供相关咨询服务。咨询公司收集了2 0 1 0年A、B产品的市场数据(见表4-1)以及2 0 1 0年7--12月与C产品类似的X产品的销售额数据(见表4-2)。

咨询公司工作过程中,甲咨询工程师提出如下观点:

(1)要获得市场相关数据,只能采用实地调查和问卷调查方法。

(2)对C产品进行市场分析时,主要分析市场需求即可。

(3)对C产品进行短期市场预测时,宜采用定性预测方法。

乙咨询工程师分析认为:该项目主要存在建设期内原材料价格上涨风险和建设工期延误风险,两种风险发生的可能性及对项目盈利能力的影响为:

(1)建设期内材料价格上涨4 0%的概率为6 5%,可能导致项目财务内部收益率从1 3%下降到4. 7%。

(2)建设工期延误半年的概率为2 5%,可能导致项目财务内部收益率从1 3%下降到11.4%。

【问题】

1.计算A、B产品的相对市场份额,画出波士顿矩阵,并根据计算结果画出A、B产品的位置,说明A、B产品分别属于何种业务,该企业对A、B产品应分别采取何种战略。

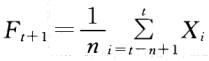

2.用简单移动平均法预测2 0 1 1年前2个月X产品的市场销售额(n=3)。

3.指出甲咨询工程师的各观点是否正确,并说明理由。

4.根据乙咨询工程师的分析结果,确定C产品项目面临的两种风险的风险等级,并说明理由。

1.A产品的相对市场份额=1000/1200=0.83。

B产品的相对市场份额=1 000/800=1. 25。波士顿矩阵及A、B产品的位置如下图所示。

A、B产品分别属于“问题”业务和“金牛”业务。

该企业对A.B产品应分别采取发展战略和稳定战略。

2. 2011年1月X产品的市场销售额=(200+230+270)/3=233(万元)。

2 0 1 1年2月X产品的市场销售额=(230+270+233)/3=244(万元)。

3.甲咨询工程师的第一个观点不正确。

理由:文案调查法也可以获得市场相关数据。

甲咨询工程师的第二个观点不正确。

理由:对C产品进行市场分析时,主要需分析市场需求、市场供应、消费者和竞争者。

甲咨询工程师的第三个观点不正确。

理由:定性预测方法不能对C产品进行短期市场预测,可以进行长期市场预测。

4.C产品项目面临的建设期内原材料价格上涨风险的风险等级为较大风险。

理由:较大风险是指风险发生的可能性较大(概率在61%~80%之间),或者发生后造成的损失较大,但造成的损失是项目可以接受的,必须采取一定的防范措施。

C产品项目面临的建设工期延误风险的风险等级为较小风险。

理由:较小风险是指风险发生的可能性较小(概率在21%~40%之间),或者发生后造成的损失较小,不影响项目的可行性。

本大题第1问主要考查产品相对市场份额的计算、波士顿矩阵的画法及分析。相对市场份额表示企业相对市场占有率,是指企业的某项产品或服务的市场份额与最大的竞争对手的市场份额的比率。波士顿矩阵:又称成长一份额矩阵、产品(事业)结构分析法或事业结构转换矩阵。它的研究对象是企业经营的全部产品或业务的组合,分析企业相关经营业务之间的现金流量的平衡问题,寻求企业资源的最佳组合。(1)“明星”业务:处于第二象限,产品的市场相对占有率和行业增长率都较高。这类产品或业务既有发展潜,力,企业又具有竞争力,是高速成长市场中的领先者,行业处于生命周期中的成长期,应是企业重点发展的业务或产品。

应采取追加投资,扩大业务的策略。(2)“金牛”业务:处于第三象限,产品的市场相对占有率较高,但行业成长率较低,行业可能处于生命周期中的成熟期,企业生产规模较大,能够带来大量稳定的现金收益。(3)“瘦狗”业务:处于第四象限,产品的市场相对占有率较低,同时行业成长率也较低,行业可能处于生命周期中的成熟期或衰退期,市场竞争激烈,企业获利能力差,不能成为利润源泉。(4)“问题”业务:处于第一象限,行业增长率较高,需要企业投入大量资金予以支持,但企业产品的市场相对占有率不高,不能给企业带来较高的资金回报。A产品属于问题业务,B产品属于金牛业务。战略应用:(1)发展策略。适用范围:特别适用于“问题”业务,如果它们要成为“明星”业务,其市场份额必须有较大的增长。发展策略也适用于“明星”业务。(2)稳定策略。适用范围:适用于“金牛”业务,也适用于“问题”和“瘦狗”业务。(3)撤退策略。适用范围:适用于“瘦狗”和“问题”业务,这些业务常常是亏损。

本大题第2问主要考查简单移动平均法的应用。简单移动平均法是以过去某一段时期的数据平均值作为将来某时期预测值的一种方法。该方法按对过去若干历史数据求算术平均数,并把该数据作为以后时期的预测值。简单移动平均可以表述为: 。所以可以计算出。 2011年1月X产品的市场销售额=(200+230+270)/3=233(万元);2011年2月X产品的市场销售额=(230+270+233)/3=244(万元)。

。所以可以计算出。 2011年1月X产品的市场销售额=(200+230+270)/3=233(万元);2011年2月X产品的市场销售额=(230+270+233)/3=244(万元)。

本大题第3问主要考查甲咨询工程师观点的正确性。根据现代工程咨询方法的分类,调查法是对研究对象过去和现在的相关信息、数据进行收集、整理、分析的方法,包括问卷调查法、文案调查法和现场调查法等,所以甲的观点(1)不正确;除了对市场需求进行调查外,还要进行市场供应调查、消费者调查和竞争者调查,所以甲的观点(2)不正确;根据常用预测方法的特点可知,定性预测方法适用于长期预测,要进行短期市场预测适宜采用定量分析方法,所以甲的观点(3)不正确。

本大题第4问主要考查如何确定风险等级。较小风险是指风险发生的可能性较小(概率在21%~40%之间),或者发生后造成的损失较小,不影响项目的可行性。较大风险是指风险发生的可能性较大(概率在61%~80%之间),或者发生后造成的损失较大,但造成的损失是项目可以承受的,必须采取一定的防范措施。

第5题:

第6题:

第7题:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年,运营期末残值为100万元,基准收益率12%,现值系数见表8-11。

问题

1.以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行敏感性分析。

2.绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

3.保证项目可行的前提下,计算该产品价格下浮临界百分率。

1.计算初始条件下项目的净现值:

NPV0=-1200+(40×10-170)(P/A,12%,10)+100(P/F,12%,10)

=(-1200+230×5.6502+100×0.3220)万元

=(-1200+1299.55+32.20)万元=131.757万元。

分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1) 投资额在±10%、±20%范围内变动

NPV10%=-1200(1+10%)+(40×10-170)(P/A,12%,10)+100×(P/F,12%,10)

=(-1320+230×5.6502+100×0.3220)万元=11.75万元。

NPV20%=[-1200(1+20%)+230×5.6502+100×0.3220]万元

= -108.25万元。NPV-10%=[-1200(1-10%)+230×5.6502+100×0.3220]万元=251,75万元。

NPV-20%=[-1200(1-20%)+230×5.6502+100×0.3220]万元=371.75万元。

(2) 单位产品价格±10%、±20%变动

NPV10%=-1200+[40(1+10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(1200+270×5.6502+100×0.3220)万元=357.75万元。NPV220%=-1200+[40(1+20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+310×5.6502+100×0.3220)万元=583.76万元。

NPV-10%=-1200+[40(1-10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+190×5.6502+100×0.3220)万元=-94.26万元。

NPV-20%=-1200+[40(1-20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=-1200+150×5.6502+100×0.3220=-320.27万元。

(3) 年经营成本±10%、±20%变动

NPV10%=-1200+[40×10-170(1+10%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+213×5.6502+100×0.3220)万元=35.69万元。

NPV20%=-1200+[40×10-170(1+20%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+196×5.6502+100×0.3220)万元=-60.36万元。

NPV-10%=-1200+[40×10-170(1-10%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+247×5.6502+100×0.3220)万元=227.80万元。

NPV-20%=-1.200+[40×10-170(1-20%)](P/A,12%,10)+100×(P/F,12%,10)

=(1200+264×5.6502+100×0.3220)万元=323.85万元。将计算结果列于表8-13中。

由表8-13可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17.15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%;对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。

2.财务净现值对各因素的敏感曲线见图8-1。

3.由图8-1所示可知,用几何方法求解

357.75/131.75=(X+10%)/X;

131.75X+131.75×10%=357.75X:

该项目产品价格的临界值为-5.83%,即最多下浮5.83%。

第8题:

A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

第9题:

第10题: