第1题:

在互斥方案的选优分析中,若差额内部收益率指标大于基准折现率或设定的折现率时,则原始投资额较小的方案为较优方案。()

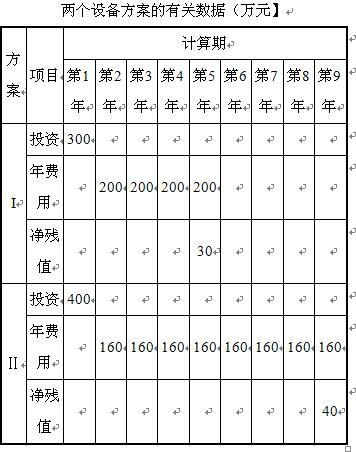

第2题:

某建筑企业购置施工设备,有两个方案可供选择,有关数据如下表:

试用年费用法对两方案进行比较,选择最优方案。(结果保留两位小数)

第3题:

某公司拟进行一项固定资产投资决策,设定折现率为10%,有四个方案可供选择。其中甲方案的净现值率为-12%;乙方案的内部收益率为9%;丙方案的项目计算期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的项目计算期为11年,年等额净回收额为136.23万元。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第4题:

第5题:

第6题:

某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1 000万元,(A/P,12%,10):0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第7题:

当差额投资内部收益率>社会折现率时,较优的方案为()。

A.投资大的方案

B.投资小的方案

C.折现期长的方案

D.折现期短的方案

第8题:

华海公司拟进行一项投资,折现率为12%,有甲、乙、丙、丁四个方案可供选择。甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为-15%;丙方案的项目计算期为10年,年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第9题:

第10题: