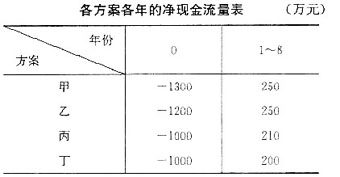

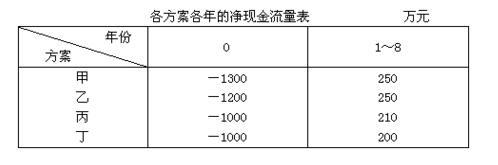

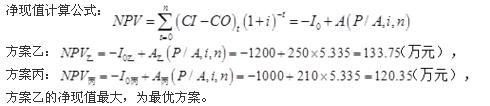

第1题:

某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1 000万元,(A/P,12%,10):0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第2题:

第3题:

如果A方案的净现值是200万元,项目计算期是15年,B方案的项目计算期是10年,基准折现率为12%,按最短计算期法计算的A方案的调整后的净现值应为( )。

A.200×(P/A,12%,10)

B.200×(A/P,12%,15)

C.200×(P/A,12%,10)(P/A,12%,15)

D.200×(A/P,12%,15)(P/A,12%,10)

第4题:

第5题:

第6题:

某企业拟进行一项固定资产投资项目决策,资金成本为12%,有四个方案可供选择。其中甲方案的项目计算期为l0年,净现值为1 000万元,(A/P,12%,l0)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为l0%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第7题:

第8题:

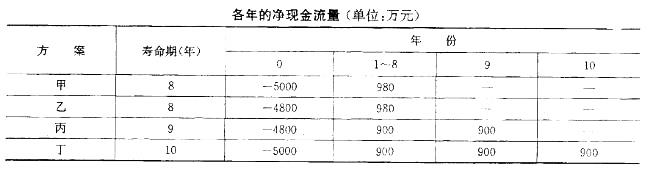

(一)某大型物资管理部门打算实行仓库物流的自动化,可实施的方案有两个,这两个方案都可以达到仓库物流自动化的目标。但是,两方案初期投资额。年作业费用及寿命期不同(如下表所示)。基准收益率为12%.已知:(P/A,12%,7)=4.564,(P/A,12%,13)=6.424,(A/F,12%,7)=0.09912,(A/F,12%,13)=0.03568.

投资方案

初期投资额(万元)

年作业费用(万元)

寿命期(年)

A

180

36

7

B

360

20

13

根据题意,回答下列问题:

81.对A、B两个互斥方案进行选择时,不宜采用的方法有( )。

A.净现值法

B.差额的净年值法

C.内部收益率法

D.最小公倍数法

第9题:

第10题: