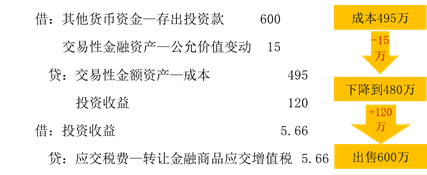

2007年3月至5月,甲上市公司发生的交易性金融资产业务如下: (1)3月1日,向D证券公司划出投资款1000万元,款项已通过开户行转入D证券公司银行账户。 (2)3月2日,委托D证券公司购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 (3)3月31日,该股票在证券交易所的收盘价格为每股7.70元。 (4)4月30日,该股票在证券交易所的收盘价格为每股8.10元。 (5)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务的会计公录。

(会计科目要求写出明细科目,答案中的金额单位用万元表示)

第1题:

2009年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月1日,向D证券公司划出投资款1 000万元,款项已通过开户行转入D证券公司银行账户.

第2题:

2011年3月至5月,甲上市公司发生的交易性金融资产业务如下: (1)3月2日,购入A上市公司股票100万股,每股6元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 (2)3月31日,该股票在证券交易所的收盘价格为每股5.70元。 (3)4月30日,该股票在证券交易所的收盘价格为每股6.10元。 (4)5月10日,将所持有的该股票全部出售,所得价款625万元,已存入银行。假定不考虑相关税费。 购入该交易性金融资产的成本为( )元。 A.6 040 000 B.6 000 000 C.6 020 000 D.6 980 000

第3题:

(一)2007年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月1日,向D证券公司划出投资款1000万元,款项已通过开户行转入D证券公司银行账户。

(2)3月2日,委托D证券公司购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。

(3)3月31日,该股票在证券交易所的收盘价格为每股7.70元。

(4)4月30日,该股票在证券交易所的收盘价格为每股8.10元。

(5)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:

46. 逐笔编制甲上市公司上述业务的会计公录。

(会计科目要求写出明细科目,答案中的金额单位用万元表示)

第4题:

第5题:

根据资料,回答11~15题:

2011年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月2日,购入A上市公司股票100万股,每股6元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。

(2)3月31日,该股票在证券交易所的收盘价格为每股5.70元。

(3)4月30日,该股票在证券交易所的收盘价格为每股6.10元。

(4)5月10日,将所持有的该股票全部出售,所得价款625万元,已存人银行。假定不考虑相关税费。

购入该交易性金融资产的成本为( )元。

A.6 040 000

B.6 000 000

C.6 020 000

D.6 980 000

第6题:

3月2日,委托D证券公司购人A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产.

第7题:

2008年9月至11月,甲上市公司发生的交易性金融资产业务如下: (1)9月2日,以银行存款购入A上市公司股票10万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 (2)9月30日,该股票在证券交易所的收盘价格为每股7.70元。 (3)10月31日,该股票在证券交易所的收盘价格为每股8.10元。 (4)11月15日,将所持有的该股票全部**,所得价款82.5万元,已存入银行。假定不考虑相关税费。

要求:根据时间的顺序,逐笔编制甲上市公司上述业务的会计分录。(交易性金融资产科目要求写出明细科目,答案中的金额单位用万元表示)

(1)借:交易性金融资产——成本 80

投资收益 2

贷:银行存款 82

(2)借:公允价值变动损益 3(80-10×7.7)

贷:交易性金融资产——公允价值变动 3

(3)借:交易性金融资产——公允价值变动 4(8.1×10-7.7×10)

贷:公允价值变动损益 4

(4)借:银行存款 82.5

贷:交易性金融资产——成本 80

——公允价值变动 1

投资收益 1.5

借:公允价值变动损益 1

贷:投资收益 1

第8题:

甲公司2008年1月1日购入乙公司发行的5年期债券一批,作为持有至到期投资核算;2008年7月1日购入丙公司发行的5年期债券一批,作为可供出售金融资产核算。2010年因需要资金,甲公司计划出售上述全部债券,则下列说法,正确的有( )。

A.甲公司应将所持乙公司债券重分类为可供出售金融资产

B.甲公司应将所持乙公司债券重分类为交易性金融资产

C.甲公司应将所持丙公司债券重分类为交易性金融资产

D.甲公司应将所持丙公司债券重分类为持有至到期投资

E.甲公司所持丙公司债券不需要重分类

第9题:

第10题: