第1题:

A公司有关资料如下:

(1)今年年初股东权益总额为1 200万元,年末股东权益总额为1 680万元(其中,优先股股本84万元)。今年年初、年末的权益乘数分别是2.5和2.2。

(2)本年利润总额400万元,今年的所得税为100万元,优先股股利为60万元.普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均为发行在外流通股。

(3)本年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。

(4)公司于去年发行了面值总额为100万元的可转换公司债券(期限为5年),发行总额为120万元,每张债券面值为1 000元,转换比率为80(今年没有转换股份),债券利率为4%,所得税税率为25%。

(5)今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次。权益乘数(按平均数计算)为2.5。

要求:

(1)计算年初、年末的资产总额和负债总额。

(2)计算年末的产权比率。

(3)计算年末的普通股每股净资产。

(4)计算今年的基本每股收益和每股股利。

(5)计算年末普通股每股市价和市净率。

第2题:

已知:某公司2007年销售收入为10000万元,2007年12月31日的资产负债表(简表)如下:

资产负债表(简表)

2007年12月31日

单位:万元

资产 期末余额 负债及所有者权益 期末余额 货币资金 1000 应付账款 1500 应收账款 4000 应付票据 2500 存货 7000 长期借款 9000 普通股股本(每股面值2元) 1000 固定资产 6000 资本公积 5500 无形资产 2000 留存收益 500 资产总计 20000 负债与所有者权益合计 20000该公司2008年计划销售收入比上年增长8%,为实现这一目标,公司需新增设备一台,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2.4元/股,发行价格为15元,刚刚发放的股利为每股1.2元,留存收益筹资成本为13.4%,预计普通股每股股利年增长率固定,2008年销售净利率为10%。

要求:

(1)计算2008年公司需增加的营运资金;

(2)计算每股股利年增长率以及2008年每股股利;

(3)计算2007年末的普通殷股数;

(4)计算2008年需要筹集的资金总量;

(5)预测2008年需要对外筹集的资金量。

提示:2008年发放的股利=(2007年末的普通股股数+2008年增发的普通股股数)×2008年每股股利

第3题:

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元,普通股每股市价为36元,流通在外普通股100万股,股东权益总额为960万元。甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。甲公司上年净利润为136万元,销售收入为3000万元。

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

第4题:

甲公司2011年的财务数据如下:

收入 2 000万元

净利

180万元

股利

54万元

普通股股数

100万股

年末资产总额

2 000万元

年末权益乘数

5

假设该公司股票属于股利固定增长股票,股利增长率为5%,负债平均利率为10%,所得税税率为25%。假设当年普通股股数没有发生增减变动。

要求:

(1)计算2011年的每股收益和每股净资产。

(2)计算2011年的总资产周转率、净资产收益率和营业净利率。(涉及资产负债表数据均用年末数计算)

(3)假设2011年12月31日的股票价格为20元,计算该股票的资本成本率。

(4)结合(3)计算2011年12月31日该公司股票的市盈率和市净率。

第5题:

已知东方公司2007年年初所有者权益总额为1200万元,2007年的资本积累率为40%,本年增发新股20万股,筹集权益资金344万元。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,本年利润总额400万元,优先股股利为60万元,普通股现金股利总额为84万元,财产股利为20万元,普通股的加权平均数为200万股,年末普通股股数为210万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东,2007年的所得税为100万元。

要求计算:

(1)2007年年来所有者权益总额;

(2)计算2007年的资本保值增值率;

(3)2007年年初、年末的资产总额和负债总额;

(4)2007年年末的产权比率;

(5)计算2007年末的普通股每股净资产(提示:应该扣除属于优先股股东的净资产);

(6)2007年的总资产报酬率;

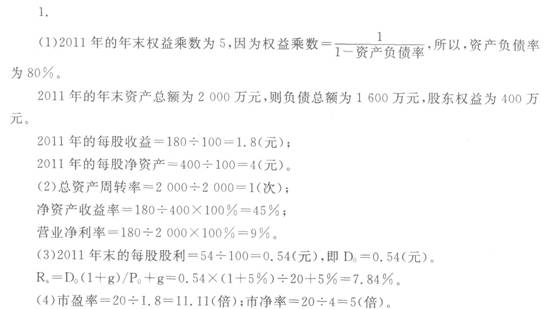

第6题:

A公司2007年的财务数据如下:

收入 2000万元

净利 180万元

股利 54万元

普通股股数 100万股

年末资产总额 2000万元

年末权益乘数 5(负债均为借款,负债平均利率10%)

该公司股票属于固定成长股利股票,股利增长率为5%。假设普通股股数当年没有发生增减变化。

要求:

(1)计算2007年的基本每股收益、每股净资产和净资产收益率。

(2)假设2007年12月31目的股票价格为20元,计算该股票的资金成本率。

(3)计算2007年12月31日该公司股票的市盈率。

第7题:

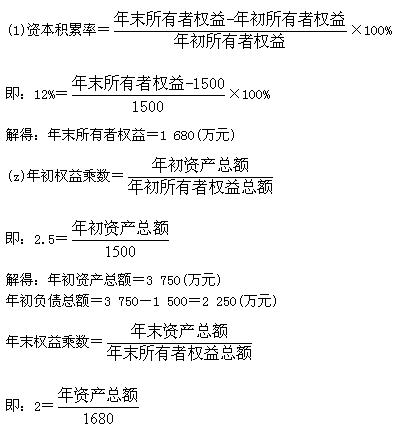

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

第8题:

A公司今年的销售收入为400万元,税后经营净利润为56万元,净利润为40万元,分配股利10万元,年末的净负债为237.8万元,净经营资产为437.8万元。上年的净经营资产净利率为15.70%,税后利息率为7.21%,净财务杠杆为62.45%,年末的金融负债为500万元,金融资产为120万元,股东权益为150万元。

要求:

(1)计算今年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(2)对权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对权益净利率变动的影响。

(3)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,不改变净经营资产净利率,分析一下借款的税后利息率必须低于多少?

(5)如果明年增加借款100万元,全部投入生产经营,税后利息率为8%,不改变净经营资产净利率,计算可以增加的股东报酬。

(6)假设今年初该公司流通在外的普通股股数为100万股,4月1日增发40万股,9月1日回购60万股;今年末时有优先股1万股,清算价值为每股10元,拖欠股利为每股5元;今年年末的普通股每股市价为20元,计算市盈率、市净率和市销率。

(7)计算今年的实体现金流量、股权现金流量、债务现金流量和股权资本净增加;

(8)如果以后年度的实体现金流量可以长期保持5%的增长率,加权平均资本成本为10%,估计该公司目前的实体价值和股权价值。

第9题:

甲公司上年净利润4760万元,发放现金股利190万元,发放负债股利580万元,上年年末的每股市价为20元。公司适用的所得税率为25%。其他资料如下:

资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外);

资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;

资料3:上年12月1日按照4元的价格回购600万股普通股;

资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。

要求:

(1)计算上年的基本每股收益;

(2)计算上年的稀释每股收益;

(3)计算上年的每般股利;

(4)计算上年年末每股净资产;

(5)按照上年年末的每股市价计算市盈率和市净率。

第10题:

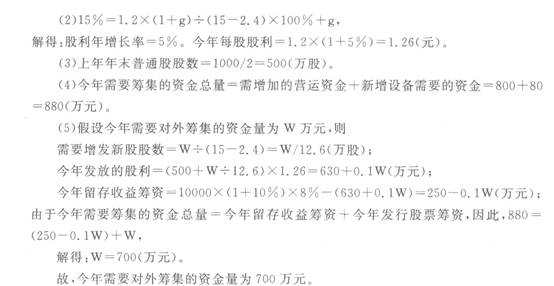

已知:甲公司上年销售收入为10 000万元,上年年末的资产负债表(简表)如下:

单位:万元

资 产 期末余额

负债及所有者权益

期末余额

货币资金

1 000

应付账款

1 500

应收账款

4 000

应付票据

2 500

存货

7 000

长期借款

9 000

普通股股东(每股面值2元)

1 000

固定资产

6 000

资本公积

5 500

无形资产

2 000

留存收益

500

资产总计

20 000

负债与所有者权益合计

20 000

该公司今年计划销售收入比上年增长10%,为实现这一目标,公司需新增一台设备,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同皆妻’掌减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2?4元/股,发行竺芝望15元;刚刚发放的股利为每股1.2元,普通股筹资成本为15 0A,预计普通股每股股利年增长率固定,今年销售净利率为8%。

要求:

(1)计算今年公司需增加的营运资金;

(2)计算每股股利年增长率以及今年每股股利;

(3)计算上年年末的普通股股数;

(4)计算今年需要筹集的资金总量;

(5)预测今年需要对外筹集的资金量。