第1题:

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍。平均销售净利率4%,用修正平均市销率法估计的甲公司每股价值是( )元。

A.32

B.25.6

C.40

D.33.6

第2题:

要求:

要求:

第3题:

(二)

甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的口为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。

乙公司与甲公司是一家类似的企业,预期增长率一致,2011年的每股收益为0.5元。

要求:

1.计算甲公司的本期市盈率和内在市盈率。

2.计算乙公司股票的每股价值。

1.计算甲公司的本期市盈率和内在市盈率

β为1.5,国库券利率为3%,市场平均风险的股票收益率为7%,则:

股权咸本=3010+1.5×(7%-3%)=9%

股利支付率=25%,增长率=6%,则有:

本期市盈率=股利支付率×(1+增长率)/(股权成本一增长率)=25%×(1+6%)/(9%-6%)=8.833

内在市盈率=股利支付率/(股权成本-增长率)=25%/(9%-6%)=8.333

2.计算乙公司股票的每股价值

乙公司股票的每股价值:本期每股收益×本期市盈率=0.5×8.833=4.42(元/股)或:=预期每股收益×内在市盈率=0.5×(1+60) ×8.333=4.42(元/股)

第4题:

第5题:

第6题:

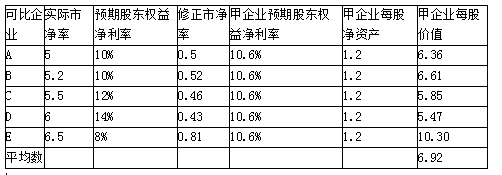

新东公司今年每股净利为0.5元,预期增长率为8%,每股净资产为l.2元,每股收入为2.3元,预期股东权益净利率为l0%,预期销售净利率为3.8%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

企业

实际市盈率 预期增长率 实际市净率 预期股东权益净利率 实际收入乘数 预期销售净利率 A 8 6% 5.8 10% 2 3% B 10 5% 5.4 10% 3 3.2% C 14 8% 5.6 12% 5 3.5% D 12 8% 6 14% 4 4% E 13 6% 6.2 8% 6 4.5% 要求:

(1)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值;

(2)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值。(计算过程和结果均保留两位小数)

|

企业 |

实际市净率 |

预期股东权益净利率 |

修正市净率 |

甲企业预期股东权益净利率 |

甲企业每股净资产 |

甲企业每股价值(元) |

|

A |

5.8 |

10% |

0.58 |

10% |

1.2 |

6.96 |

|

B |

5.4 |

10% |

0.54 |

10% |

1.2 |

6.48 |

|

C |

5.6 |

12% |

0.47 |

10% |

1.2 |

5.64 |

|

D |

6 |

14% |

0.43 |

10% |

1.2 |

5.16 |

|

E |

6.2 |

8% |

0.78 |

10% |

1.2 |

9.36 |

|

平均数 |

|

|

|

|

|

6.72 |

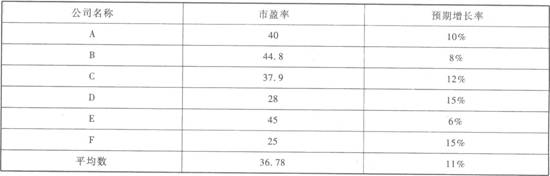

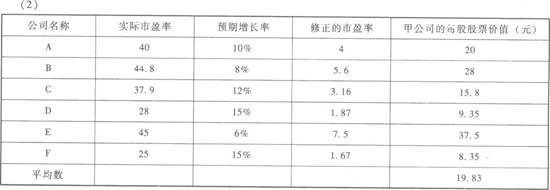

第7题:

第8题:

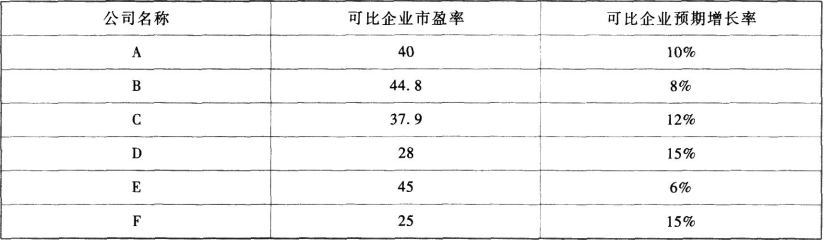

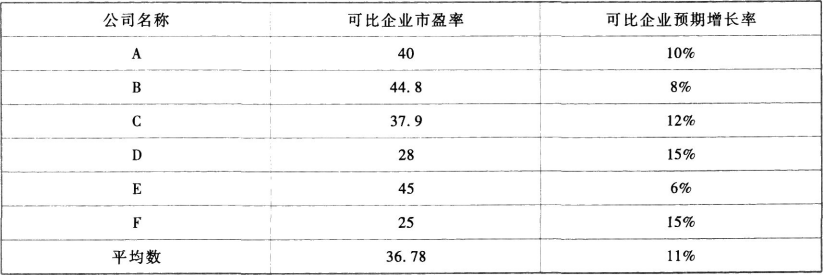

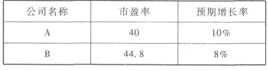

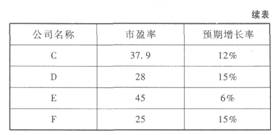

甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

第9题:

第10题: