第1题:

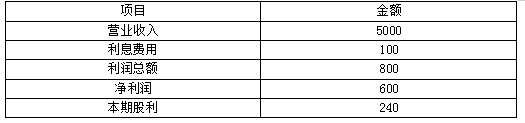

A公司上年度的主要财务数据如下: 要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

第2题:

第3题:

A公司没有发放优先股,20×1年的有关数据如下:每股账面价值为l0元,每股盈余为1元,每股股利为0.4元,该公司预计未来不增发股票,并且保持经营效率和财务政策不变,现行A股票市价为15元,目前国库券利率为4%,证券市场平均收益率为9%,A股票与证券市场的相关系数为0.5,A股票的标准差为1.96,证券市场的标准差为1。 要求: (1)用资本资产定价模型确定该股票的资本成本; (2)用股利增长模型确定该股票的资本成本。

第4题:

第5题:

第6题:

第7题:

第8题:

某公司预计未来不增发股票且保持经营效率、财务政策不变,上年的每股股利为3元,每股净利润为5元,每股账面价值为20元,股票当前的每股市价为50元,则股票的资本成本为( )。

A.11.11%

B.16.25%

C.17.78%

D.18.43%

第9题:

第10题:

预期新投资的权益净利率等于当前期望报酬率;公司不发行新股(或股票回购)。

预期新投资的权益净利率等于当前期望报酬率;公司不发行新股(或股票回购)。