第1题:

第2题:

第3题:

A.上市公司实施限制性股票的股权激励

B.在锁定期和解锁期内,不得上市流通及转让

C.达到解锁条件,可以解锁

D.全部或部分股票未被解锁失效或作废,上市公司按照事先约定的价格回购

第4题:

第5题:

第6题:

第7题:

第8题:

A.12

B.24

C.36

D.48

第9题:

第10题:

A公司为上市公司,2×15年1月1日以非公开发行的方式向50名管理人员每人授予10万股自身股票,授予价格为8元/股。当日,50名管理人员全部认购,认购款项为4 000万元,甲公司履行了相关增资手续。估计该限制性股票股权激励在授予日的公允价值为10元/股。该计划规定,授予对象从2×15年1月1日起在本公司连续服务满3年的,则所授予股票将于2×18年1月1日全部解锁;期间离职的,A公司将按照原授予价格8元/股回购。至2×18年1月1日,所授予股票不得流通或转让,激励对象取得的现金股利暂由公司管理,作为应付股利在解锁时向激励对象支付;对于未能解锁的限制性股票,甲公司在回购股票时应扣除激励对象已享有的该部分现金股利。2×15年度,甲公司有2名管理人员离职,甲公司估计3年中离职的管理人员为5名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利)。下列关于2×15年甲公司的会计处理中,正确的有( )。A.授予日不需要任何账务处理 B.2×15年确认管理费用和资本公积——其他资本公积的金额为1500万元 C.2×15年12月31日预计未来可解锁限制性股票持有者的现金股利为450万元 D.2×15年12月31日预计未来不可解锁限制性股票持有者的现金股利为50万元

非上市公司股权激励形式包括()。A、股票期权B、股份期权C、限制性股票D、虚拟股票期权E、业绩股份

单选题《境内上市公司办法》规定,在股权激励计划有效期内,每期授予的限制性股票,其禁售期不得低于( )。A 半年B 1年C 2年D 3年

对于上市公司实施的规定了锁定期和解锁期的限制性股票股权激励计划,如果向职工发行的限制性股票按规定履行了增资手续,下列关于企业的会计处理中正确的有( )。A.如果全部股票未被解锁而失效作废,上市公司应按照事先约定的价格回购 B.授予日上市公司应根据收到职工缴纳的认股款确认库存股 C.授予日上市公司应就回购义务确认负债(作收购库存股处理) D.在授予日,上市公司无需作会计处理

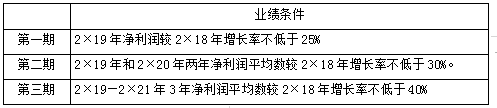

A公司为上市公司,2014年1月3日,A公司向100名公司高级管理人员每人授予3万股限制性股票,合计300万股,行权价格为8.2元,授予后锁定3年。2014年、2015年、2016年为申请解锁考核年,每年的解锁比例分别为30%、40%和30%,经测算,授予日限制性股票每股的公允价值为10元,假定各年没有高级管理人员离职。该计划为一次授予、分期行权的计划,各期解锁的业绩条件如表:

单选题A为上市公司,采用授予职工限制性股票的形式实施股权激励计划。2×15年7月1日,以非公开发行的方式向100名管理人员每人授予100股自身股票(每股面值为1元),授予价格为每股8元。当日,100名管理人员进行出资认购,总认购款为80000元,A公司履行了相关增资手续。A公司估计该限制性股票股权激励在授予日的公允价值为每股15元。激励计划规定,若授予对象从2×15年7月1日起在A公司连续服务3年,则所授予股票将于2×18年7月1日全部解锁;其间离职的,A公司将按照原授予价格回购相关股票。2×15年7月1日至2×18年7月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未能解锁的限制性股票,公司在回购股票时应扣除激励对象已享有的该部分现金分红。2×15年度,A公司实现净利润6009000元,发行在外普通股(不含限制性股票)加权平均数为2000000股,宣告发放现金股利每股1元;A公司估计三年中离职的管理人员合计为10人,当年年末有5名管理人员离职。假定A公司2×15年度当期普通股平均市场价格为每股35元。不考虑其他因素,2×15年度的稀释每股收益为(一年按照360天计算)()。A 2.997元B 3.00元C 2.990元D 3.001元

A公司为上市公司,有关授予限制性股票资料如下: 2013年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2013年、2014年、2015年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示:

甲公司是一家上市公司,为建立长效激励机制,吸引和留住优秀人才,制定和实施了限制性股票激励计划。甲公司发生的与该计划相关的交易或事项如下: (1)20×6年1月1日,甲公司实施经批准的限制性股票激励计划,通过定向发行股票的方式向20名管理人员每人授予50万股限制性股票,每股面值1元,发行所得款项8 000万元已存入银行,限制性股票的登记手续已办理完成。甲公司以限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。 上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准。根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解除限售前不得转让、用于担保或偿还债务。限制性股票的解锁期为12个月,自授予的限制性股票登记完成之日起36个月后的首个交易日起,至授予的限制性股票登记完成之日起48个月内的最后一个交易日当日止,解锁期内,同时满足下列条件的,激励对象获授的限制性股票方可解除限售:激励对象自授予的限制性股票登记完成之日起工作满3年。 以上年度营业收入为基数,甲公司20×6年度、20×7年度及20×8年度3年营业收入增长率的算术平均值不低于30%,限售期满后,甲公司为满足解除限售条件的激励对象办理解除限售事宜,未满足解除限售条件的激励对象持有的限制性股票由甲公司按照授予价格回购并注销。 (2)20×6年度,甲公司实际有1名管理人员离开,营业收入增长率为35%。甲公司预计,20×7年度及20×8年度还有2名管理人员离开,每年营业收入增长率均能够达到30%。 (3)20×7年5月3日,甲公司股东大会批准董事会制定的利润分配方案,即以20×6年12月31日包括上述限制性股票在内的股份45 000万股为基数,每股分配现金股利1元,共计分配现金股利45 000万元。根据限制性股票激励计划,甲公司支付给限制性股票持有者的现金股利可撤销,即一旦未达到解锁条件,被回购限制性股票的持有者将无法获得(或需要退回)其在等待期内应收(或已收)的现金股利。 20×7年5月25日,甲公司以银行存款支付股利45 000万元。 (4)20×7年度,甲公司实际有1名管理人员离开,营业收入增长率为33%。甲公司预计,20×8年度还有1名管理人员离开,营业收入增长率能够达到30%。 (5)20×8年度,甲公司没有管理人员离开,营业收入增长率为31%。 (6)20×9年1月10日,甲公司对符合解锁条件的900万股限制性股票解除限售,并办理完成相关手续。 20×9年1月20日,甲公司对不符合解锁条件的100万股限制性股票按照授予价格予以回购,并办理完成相关注销手续。在扣除已支付给相关管理人员股利100万元后,回购限制性股票的款项700万元已以银行存款支付给相关管理人员。 其他有关资料:第一,甲公司20×5年12月31日发行在外的普通股为44 000万股。第二,甲公司20×6年度、20×7年度及20×8年度实现的净利润分别为88 000万元、97 650万元、101 250万元。第三,本题不考虑相关税费及其他因素。 要求: (1)根据资料(1),编制甲公司与定向发行限制性股票相关的会计分录。 (2)根据上述资料,计算甲公司20×6年度、20×7年度及20×8年度因限制性股票激励计划分别应予确认的损益,并编制甲公司20×6年度相关的会计分录。 (3)根据上述资料,编制甲公司20×7年度及20×8年度与利润分配相关的会计分录。 (4)根据资料(6),编制甲公司解除限售和回购并注销限制性股票的会计分录。 (5)根据上述资料,计算甲公司20×6年度、20×7年度及20×8年度的基本每股收益。

多选题关于限制性股票时间规定的说法,正确的是( )。A在股权激励计划有效期内,每期授予的限制性股票,其禁售期不得低于2年B禁售期结束后,进入解锁期C在股票期权有效期内,上市公司应当规定激励对象分期行权D有效期、授予日的规定与股票期权相同E限制性股票有等待期规定

判断题上市公司实施限制性股票的股权激励安排中,常见做法是上市公司以非公开发行的方式向激励对象授予一定数量的公司股票,并规定锁定期和解锁期,在锁定期和解锁期内,可以上市流通及转让。A 对B 错