第1题:

第2题:

第3题:

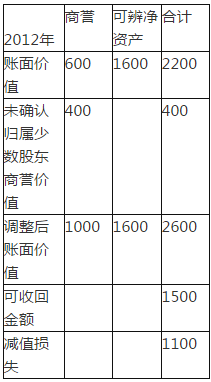

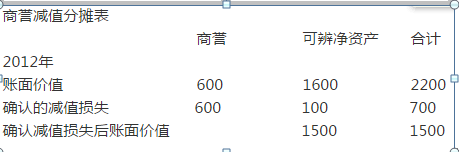

2017年1月1日,甲公司以2000万元为对价,取得非同一控制下乙公司60%的股权,能够控制乙公司的经营决策。合并日,乙公司可辨认净资产的公允价值为2000万元,假定乙公司没有负债。年末,乙公司出现财务困难,甲公司将乙公司所有的资产作为一个资产组,对其确认的商誉进行减值测试,甲公司确认该项资产组的可收回金额为1800万元,乙公司以购买日可辨认净资产公允价值为基础持续计算的可辨认净资产的账面价值为1900万元。则甲公司2017年末合并财务报表中应确认的商誉减值准备为()。

A、100万元

B、766.67万元

C、800万元

D、666.67万元

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: