第1题:

A、成本性态分析假设

B、相关范围假设

C、一元线性假设

D、总成本范围假设

E、利润范围假设

第2题:

第3题:

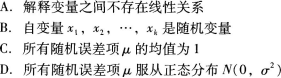

一元线性回归的基本假设是什么?

第4题:

第5题:

一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且

一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且 ;②每个随机相Ri均互不相关,即

;②每个随机相Ri均互不相关,即 ;③随机项Ri与自变量的任一观察值xi不相关,即:

;③随机项Ri与自变量的任一观察值xi不相关,即:

第6题:

第7题:

第8题:

根据以下内容,回答20~23题。在金融市场分析中,回归分析是重要的基础统计分析方法。回归分析是描述和评估给定变量与一个或多个变量线性依存关系的方法。一般地,在一元线性回归分析过程中,回归分析是建立一系列假设基础上的,这些假设为( )。A.回归模型因变量Y与自变量x之间具有线性关系。B.在重复抽样中,自变量x的取值是固定的,即假定x是非随机的。C.误差项ε的方差为零。D.误差项ε是独立随机变量且服从正态分布,即ε~N(0,σ2)。

第9题:

第10题:

本量利分析的基本假设主要包括()。