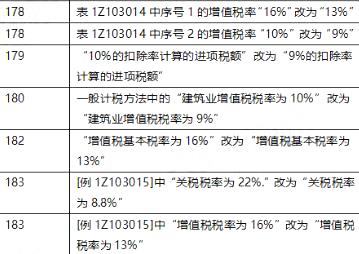

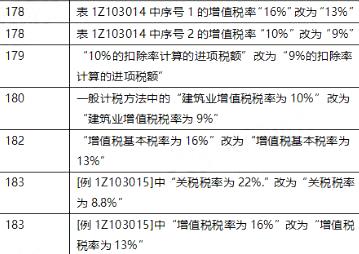

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题某进口设备,按人民币计算的离岸价为500万元,国外运费25万元,国外运输保险费为6.5万元,进口关税率为20%,增值税率为17%,消费税为4.25万元,则该进口设备应缴的增值税额为()万元。A 102.72B 107.02C 107.41D 109.l5

单选题某进口设备,按人民币计算的离岸价为500万元,国外运费率为8.2%,国外运输保险费率为4%,增值税率为17%,则该设备进口关税的计算基数是()万元。A 500.0B 562.0C 585.0D 656.0

单选题按人民币计算,某进口设备的离岸价1000万元,到岸价1100万元,运输保险费21万元,运费为5万元,则设备的运输保险费率为()A 2.1%B 2%C 1.9%D 1.8%

某进口设备,按人民币计算的离岸价为500万元,国外运费率为8.2%,国外运输保险费率为4%,增值税率为9%,则该设备进口关税的计算基数是()万元。 A.500 B.564 C.585 D.656

单选题某进口设备,按人民币计算的离岸价为2000万元,国外运费160万元,国外运输保险费9万元,银行财务费8万元。则该设备进口关税的计算基数是( )万元。A 2000B 2160C 2169D 2177

单选题按人民币计算,某企业从国外购进l台设备,该设备的离岸价为300万元,到岸价为380万元,运费率为10%,国外运输保险费率为15%,则该设备的国外运输保险费为()万元。A 30B 45C 58.2D 49.5

按人民币计算,某企业从国外购进l台设备,该设备的离岸价为300万元,到岸价为380万元,运费率为10%,国外运输保险费率为15%,则该设备的国外运输保险费为()万元。A、30B、45C、58.2D、49.5

某进口设备按人民币计算,离岸价830万元,到岸价920万元,银行财务费4.15万元,外贸手续费13.8万元,增值税198.72万元,进口设备检验鉴定费3万元,进口关税率20%,则该进口设备的购置费为( )万元。A.1212.67B.1215.67C.1320.67D.1323.67

单选题某进口设备,按人民币计算的离岸价为300万元,国外运费率为8.2%,国外运输保险费费率为4%,增值税税率为17%,则该设备进口关税的计算基数是()万元。A 562.21B 585.58C 637.58D 656.64

某进口设备,按人民币计算的离岸价为2000 万元,国外运费160 万元,国外运输保险费9 万元,银行财务费8 万元。则该设备进口关税的计算基数是( )万元。A.2000 B.2160 C.2169 D.2177

×0.5%=1095.477(万元)。

×0.5%=1095.477(万元)。