第1题:

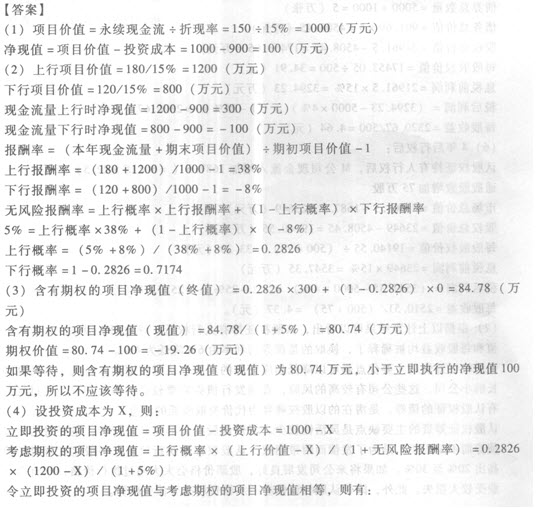

A公司拟投产一个新产品,预计投资需要900万元,每年现金净流量为150万元(税后,可持续),项目的资本成本为15%(其中,无风险利率为5%)。 要求: (1)计算立即进行该项目的净现值; (2)如果每年的现金净流量l50万元是平均的预期,并不确定。假设一年后可以判断出市场对产品的需求,如果新产品受顾客欢迎,预计现金净流量为l80万元;如果不受欢 迎,预计现金净流量为l20万元。利用风险中性原理,计算上行项目价值和下行项目价 值、现金流量上行时净现值和现金流量下行时净现值一上-行报酬率和下行报酬率以及上行概率和下行概率; (3)计算含有期权的项目净现值和期权价值,并判断是否应该立即进行该项目; (4)在其他条件不变的前提下,计算投资成本低于什么水平,等待将变得无意义。

第2题:

某企业某车间只生产甲产品一种产品,“生产成本??甲产品”账户8月初余额为20万元,8月份为生产甲产品发生直接材料费用80万元,直接人工费用50万元,该车间的制造费用20万元,企业行政管理费用10万元,8月份结转完工甲产品成本为140万元,则“生产成本??甲产品”账户8月末余额为:( )

A.10万元

B.20万元

C.30万元

D.40万元

第3题:

甲公司拟投产一个新产品,预计投资需要1100万元,每年现金流量为120万元(税后,可持续),项目的资本成本为10%(其中,无风险利率为6%)。

要求:

(1)计算立即进行该项目的净现值;

(2)如果每年的现金流量120万元是平均的预期,并不确定。如果新产品受顾客欢迎,预计现金流量为150万元;如果不受欢迎,预计现金流量为96万元。利用风险中性原理,计算上行项目价值和下行项目价值,现金流量上行时期权价值和现金流量下行时期权价值,上行报酬率和下行报酬率,上行概率;

(3)计算期权到期日价值和期权现值,并判断是否应该立即进行该项目。

【正确答案】:(1)立即进行该项目的净现值=120/10%-1100=100(万元)

(2)上行项目价值=150/10%=1500(万元)

下行项目价值=96/10%=960(万元)

现金流量上行时期权价值=1500-1100=400(万元)

现金流量下行时项目价值(960)低于投资额(1100),应当放弃,所以,期权价值=0

上行报酬率=(150+1500)/1100-1=50%

下行报酬率=(96+960)/1100-1=-4%

无风险利率=6%=上行概率×50%+(1-上行概率)×(-4%)

上行概率=0.1852

(3)期权到期日价值=0.1852×400+(1-0.1852)×0=74.08(万元)

期权现值=74.08/(1+6%)=69.89(万元)

由于69.89小于100,所以,应该立即投资。

【该题针对“期权价值评估的方法”知识点进行考核】

第4题:

第5题:

第6题:

某公司拟于2007年初新建一生产车间用于某种新产品的开发,则与该投资项目有关的现金流量是()。

A、需购置新的价值为180万元的生产流水线,同时垫支30万元的营运资本

B、2004年公司曾支付6万元的咨询费聘请相关专家对该项目进行可行性论证

C、利用公司现有的厂房,如将该厂房出租可取得租金收入80万元

D、投产后每年创造销售收入65万元,发生付现成本40万元

E、新产品的销售会影响原有产品的年销售收入,使其从原来的50万元降低到40万元

第7题:

甲公司2006年现金净流量为100万元,其中,经营现金净流量160万元,筹资现金净流量-25万元,投资现金净流量-35万元。年初流动负债为1000万元,年末流动负债为800万元,年初货币资金为200万元,年末货币资金为240万元,则2006年现金流动负债比率为12.5%。( )

第8题:

某公司准备购置一条新的生产线。新生产线使公司年利润总额增加400万元,每年折旧增加20万元,假定所得税率为25%,则该生产线项目的年净营业现金流量为( )万元。 A.300 B.320 C.380 D.420

第9题:

第10题: