第1题:

某公司2010年末的负债总额为800万元,资产总额为2000万元,该公司的资产负债率为( )。

A.50%

B.40%

C.2.5

D.2

第2题:

某公司年末资产负债表列示的流动资产总额为215万元,其中存货为108万元,流动负债总额为120万元。则该企业年末速动比率为( )。

第3题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2550万元.则该公司当年度的资产净利润率为( )%

A.14.47

B.15.00

C.15.94

D.26.02

第4题:

第5题:

第6题:

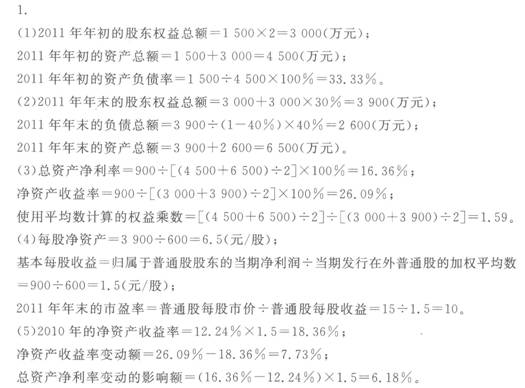

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

第7题:

第8题:

某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1060万元(流动负债300万元,长期负债760万元)。年初资产总额1680万元,年末资产总额2000万元。则权益乘数(平均数)为1.909。( )

第9题:

第10题: