(2014年)2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

A.(1)借:主营业务成本40000(红字)

贷:库存商品40000(红字)

(2)借:本年利润40000(红字)

贷:主营业务成本40000(红字)

B.借:利润分配—未分配利润 40000(红字)

贷:库存商品 40000(红字)

C.借:库存商品 40000

贷:以前年度损益调整 40000

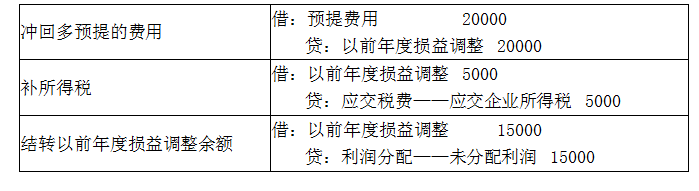

D.(1)借:库存商品40000

贷:以前年度损益调整30000

应交税费—应交所得税10000

(2)借:以前年度损益调整30000

贷:利润分配—未分配利润30000