第1题:

第2题:

第3题:

A:498

B:400

C:148.5

D:150

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

资料:某公司2003年底损益表中反映利润总额为80万元,注册会计师受托于2004年3月对该公司2003年度会计报表进行审计。 要求:对下述情况进行分析,并调整核实该公司利润总额。 公司支付的未完工程借款利息1.2万元列入财务费用。

2015年2月税务师在对某增值税一般纳税人2014年度增值税纳税审核时,发现纳税人2014年12月有下列一笔业务:借:银行存款100000贷:营业外收入100000经审核确认为纳税人因购进钢材达到一定数额从销售方取得的返还资金。(假定该纳税人2014年决算报表已编制),税务师作出的下列账务调整中,正确的是()。A、借:以前年度损益调整17000贷:应交税费-应交增值税(销项税额)17000B、借:以前年度损益调整17000借:应交税费-应交增值税(进项税额)(17000)C、借:以前年度损益调整14529.91贷:应交税费-应交增值税(销项税额)14529.91D、借:以前年度损益调整14529.91借:应交税费-应交增值税(进项税额)(14529.91)

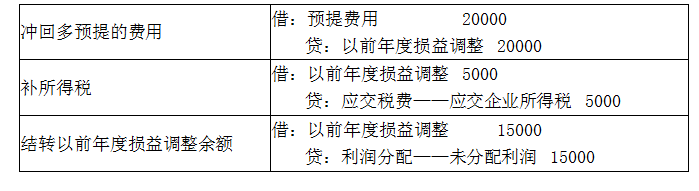

某税务师2019年3月对企业2018年的纳税情况进行审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2019年2月售出了50%,若该公司2018年度决算报表已编制,则以下调整分录正确的是( )。A.借:生产成本?????????????30000?贷:主营业务成本???????30000? B.借:以前年度损益调整????30000?贷:库存商品???????? ???30000? C.借:生产成本???????????15000?贷:主营业务成本?????15000? 借:生产成本???????????15000?贷:库存商品?????????15000? D.借:生产成本??????????15000?贷:主营业务成本????15000? 借:以前年度损益调整????30000?贷:库存商品???????? ??30000?

单选题某公司2014年度有关决算资料为:营业收入为1500万元,营业成本为940万元,营业税金及附加为100万元,管理费用、销售费用和财务费用合计为360万元。该公司2014年营业利润为( )万元。A 100B 200C 460D 560

税务师在2020年4月对某公司2019年度纳税情况进行审核,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2019年度决算报表已编制,对该项费用调整的会计分录为( )。 A.借:长期待摊费用 30000贷:管理费用 30000 B.借:长期待摊费用 30000贷:以前年度损益调整 30000 C.借:长期待摊费用 30000贷:利润分配—未分配利润 30000 D.借:长期待摊费用 30000贷:本年利润 30000

2014年1月,注册税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。A.(1)借:主营业务成本 40000 贷:库存商品 40000 (2)借:本年利润 40000 贷:主营业务成本 40000 B.借:利润分配——未分配利润 40000 贷:库存商品 40000 C.借:库存商品 40000 贷:以前年度损益调整 40000 D.(1)借:库存商品 40000 贷:以前年度损益调整 30000 应交税费——应交所得税 10000 (2)借:以前年度损益调整 30000 贷:利润分配——未分配利润 30000

单选题税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。(2015年)A 借:长期待摊费用30000贷:管理费用30000B 借:长期待摊费用30000贷:以前年度损益调整30000C 借:长期待摊费用30000贷:利润分配一未分配利润30000D 借:长期待摊费用30000贷:本年利润30000

问答题某公司2014年末结账前损益类账户的余额如下表所示:要求(指标的计算请列示过程):(1)编制会计分录,将上述收入类账户余额结转到“本年利润”账户;(2)编制会计分录,将上述费用类账户余额结转到“本年利润”账户;(3)计算该公司本年度的利润总额;(4)按25%的税率计算该公司当年应交纳的所得税,并编制相应的会计分录;(5)根据上述资料编制该公司本年度利润表(格式如下,只填列本期金额栏)。

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。

多选题A公司2013年度财务报表于2014年4月20日批准对外报出。该公司2014年1月1日至4月20日之间发生的下列事项中,需要对2013年度财务报表进行调整的有()。A因2014年1月份汇率发生大幅波动致使该公司外币货币性项目出现重大汇兑差额B2014年2月15日,董事会制订了2013年度股利分配方案CA公司2013年已确认收人的一笔销售业务因产品质量问题发生销售折让D2014年2月发现一批存货在报告年度资产负债表日已严重贬值