第1题:

第2题:

第3题:

A:498

B:400

C:148.5

D:150

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

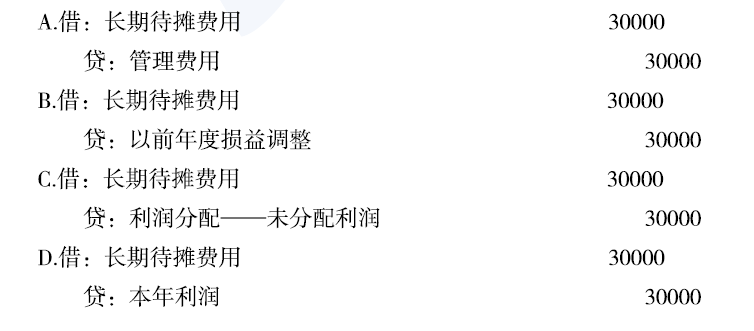

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。 A.借:长期待摊费用 30000贷:管理费用 30000 B.借:长期待摊费用 30000贷:以前年度损益调整 30000 C.借:长期待摊费用 30000贷:利润分配—未分配利润 30000 D.借:长期待摊费用 30000贷:本年利润 30000

(2014年)2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年度尚未结账,多转成本的调整分录为( )。 A.借:主营业务成本 -40000 贷:库存商品 -40000 借:本年利润 -40000 贷:主营业务成本 -40000 B.借:利润分配——未分配利润 -40000 贷:库存商品 -40000 C.借:库存商品 40000 贷:以前年度损益调整 40000 D.借:库存商品 40000 贷:以前年度损益调整 30000 应交税费——应交所得税 10000 借:以前年度损益调整 30000 贷:利润分配——未分配利润 30000

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

税务师在2015年4月对某公司2014年度纳税情况进行审核的,发现改企业多摊销了办公室的装修费30000元。若该公司2014年度决算报表已编制。对该项费用调整的会计分录应为()A、借:长摊待摊费用;贷:管理费用B、借:长期待摊费用;贷:本年利润C、借:长期待摊费用;贷:以前年度损益调整D、借:长摊待摊费用;贷:利润分配—未分配利润

问答题某公司2014年度向员工借款500万元,支付利息50万元,该公司所在省份 2014年度金融企业同期同类贷款利率最高为8%,最低为7%。要求:计算该公司2014年度可以税前扣除的利息支出

2014年1月,注册税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。A.(1)借:主营业务成本 40000 贷:库存商品 40000 (2)借:本年利润 40000 贷:主营业务成本 40000 B.借:利润分配——未分配利润 40000 贷:库存商品 40000 C.借:库存商品 40000 贷:以前年度损益调整 40000 D.(1)借:库存商品 40000 贷:以前年度损益调整 30000 应交税费——应交所得税 10000 (2)借:以前年度损益调整 30000 贷:利润分配——未分配利润 30000

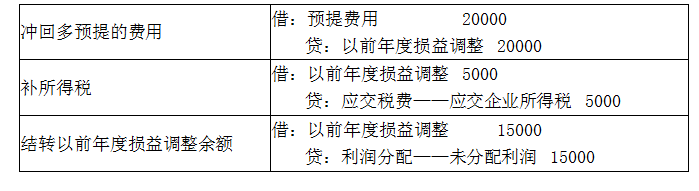

税务师在纳税审核时发现企业以前年度少计收益或多计费用的情况时调账时应() A.借记“利润分配未分配利涧会会计2019务航第三轮 B.借记“"以前年度损益调整 C.贷记“以前年度损益调整” D.货记“应交税费一应交所得税

2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年年度决算报表尚未编制,多结转成本的调整分录为( )。 A.(1)借:主营业务成本 40000(红字)贷:库存商品 40000(红字) (2)借:本年利润 40000(红字)贷:主营业务成本 40000(红字) B.借:利润分配—未分配利润 40000贷:库存商品 40000 C.借:库存商品 40000贷:以前年度损益调整 40000 D.(1)借:库存商品 40000贷:以前年度损益调整 30000应交税费—应交所得税 10000 (2)借:以前年度损益调整 30000贷:利润分配—未分配利润 30000

单选题2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。(2014年)A (1)借:主营业务成本40000(红字)贷:库存商品40000(红字)(2)借:本年利润40000(红字)贷:主营业务成本40000(红字)B 借:利润分配一未分配利润40000贷:库存商品40000C 借:库存商品40000贷:以前年度损益调整40000D (1)借:库存商品40000贷:以前年度损益调整30000应交税费一应交所得税10000(2)借:以前年度损益调整30000贷:利润分配一未分配利润30000

税务师在2020年4月对某公司2019年度纳税情况进行审核,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2019年度决算报表已编制,对该项费用调整的会计分录为( )。 A.借:长期待摊费用 30000贷:管理费用 30000 B.借:长期待摊费用 30000贷:以前年度损益调整 30000 C.借:长期待摊费用 30000贷:利润分配—未分配利润 30000 D.借:长期待摊费用 30000贷:本年利润 30000