第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

多选题某股份有限公司2019年年度财务报告经注册会计师审计后,于2020年4月25日批准报出。该公司对下列发生在2020年1月1日至4月25日的事项的会计处理中,正确的有( )。A2019年度销售的商品发生退回,原销售价格100万元,销售成本80万元(无预计退货情况)。该公司冲减了2019年度利润表上营业收入和营业成本等项目,并相应调整了资产负债表有关项目B因销售收入确认有误,2019年度少计利润80万元。该公司在2019年度利润表和资产负债表上作了相应调整,同时调整现金流量表正表各项目数字C获知2020年3月20日某债务单位发生火灾,导致该公司应收账款中的60万元(重大)预计不能收回。该公司据此作为坏账损失,调整了2019年度利润表、资产负债表的相关项目,并在财务报表附注中予以说明D该公司2019年12月份与甲企业发生经济诉讼事项,确认预计负债18万元,2020年2月4日经双方协商同意,由该公司当日支付给甲企业20万元作为赔偿,甲企业撤回起诉。该公司于2020年2月5日将此项应付赔偿款调整了2019年度的利润表、资产负债表相关项目,但未对现金流量表正表的有关项目进行调整

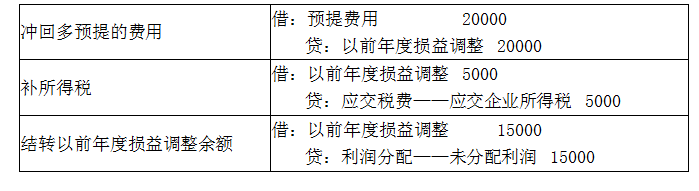

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。

单选题某公司2018年成立,当年经税务机关核实亏损20万元,2019年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2019年度该公司应纳所得税额为( )万元。A 45B 50C 59.4D 66

税务师在2015年4月对某公司2014年度纳税情况进行审核的,发现改企业多摊销了办公室的装修费30000元。若该公司2014年度决算报表已编制。对该项费用调整的会计分录应为()A、借:长摊待摊费用;贷:管理费用B、借:长期待摊费用;贷:本年利润C、借:长期待摊费用;贷:以前年度损益调整D、借:长摊待摊费用;贷:利润分配—未分配利润

某税务师2019年3月对企业2018年的纳税情况进行审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2019年2月售出了50%,若该公司2018年度决算报表已编制,则以下调整分录正确的是( )。A.借:生产成本?????????????30000?贷:主营业务成本???????30000? B.借:以前年度损益调整????30000?贷:库存商品???????? ???30000? C.借:生产成本???????????15000?贷:主营业务成本?????15000? 借:生产成本???????????15000?贷:库存商品?????????15000? D.借:生产成本??????????15000?贷:主营业务成本????15000? 借:以前年度损益调整????30000?贷:库存商品???????? ??30000?

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。 A.借:长期待摊费用 30000贷:管理费用 30000 B.借:长期待摊费用 30000贷:以前年度损益调整 30000 C.借:长期待摊费用 30000贷:利润分配—未分配利润 30000 D.借:长期待摊费用 30000贷:本年利润 30000

单选题某上市公司2018年度的财务会计报告于2019年4月30日批准报出,2019年12月31日,该公司发现了2017年度的一项重大会计差错(不影响2018年度的损益)。该公司正确的做法是( )A 调整2019年度会计报表的年初数B 调整2019年度会计报表的年末数和本年数C 调整2018年度会计报表的年末数和本年数D 调整2018年度会计报表的年初数和上年数

多选题A公司2019年度财务报表于2020年4月20日批准对外报出。该公司2020年1月1日至4月20日之间发生的下列事项中,需要对2019年度财务报表进行调整的有( )。A因2020年1月份汇率发生大幅波动致使该公司外币货币性项目出现重大汇兑差额B2020年2月15日,董事会制定了2019年度股利分配方案CA公司2019年已确认收入的一笔销售业务因产品质量问题发生销售折让D2020年2月发现一批存货在报告年度资产负债表日就已严重贬值

多选题某股份有限公司2019年度财务报告经注册会计师审计后,于2020年4月26日批准报出。该公司对下列发生在2020年1月1日至4月25日的事项的会计处理中,正确的有( )。A2019年度销售的商品退回,原销售价格500000元,销售成本300000元(无预计退货情况)。该公司冲减了2019年度利润表上营业收入和营业成本等项目,并相应调整了资产负债表有关项目B因应收账款坏账准备估计有误,2019年度少计利润850000元。该公司在2019年度利润表和资产负债表上作了相应调整,但未调整现金流量表正表各项目数字C获知2020年3月20日某债务单位发生火灾,导致该公司应收账款中的450000元(重大)预计不能收回。该公司据此作为坏账损失,调整了2019年度利润表、资产负债表的相关项目,并在财务报表附注中予以说明D该公司2019年12月份与甲企业发生经济诉讼事项,2020年2月4日经双方协商同意,由该公司当日支付给甲企业80000元作为赔偿,甲企业撤回起诉。该公司于2020年2月5日将此项应付赔偿款确认为2019年度的损失,并调整了2019年度的利润表、资产负债表相关项目,但未对现金流量表的有关项目(直接法部分)进行调整