第1题:

按照剩余股利政策,假定某公司目标资本结构为30%的债务资本,70%的权益资本。明年计划投资600万元,今年年末股利分配时,应从税后收益中保留用于投资需要的权益资本数额为()。

A、420万元

B、360万元

C、240万元

D、180万元

第2题:

某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金500万元,公司所得税税率为25%。资金筹集的相关资料如下:

资料一:增发普通股筹集资金220万元。每股发行价格为6.2元,发行费用0.2元,刚刚分派的股利为每股0.8元,预定以后每年股利增长4%。

资料二:向银行借款筹集资金80万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

资料三:发行债券筹集资金200万元。债券面值1000元,期限5年,票丽利率为6%,每年计息一次,溢价20%发行,发行费率为5%。

要求:

(1)计算普通股筹资成本;

(2)计算长期借款筹资成本;

(3)计算债券筹资成本;

(4)计算筹集资金的加权平均资金成本(精确到1%);

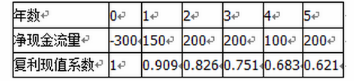

(5)如果项目原始投资为500万元,建设期为1年,原始投资在年初和年末分两次等额投入,寿命期内每年的经营净现金流量均为150万元,项目终结点回收10万元,计算该项目的净现值,并说明是否值得投资。

已知:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,6)=0.5645

第3题:

某公司的有关资料如下:

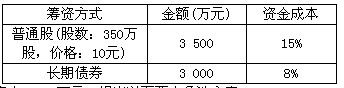

(1)企业当年的资金结构及资金成本如下:

(2)该公司计划年度需要增加资金4 000万元,提出以下两个备选方案:

A方案:以每股40元的价格发行普通股筹资,预计年末发放股利4元,股利增长率为2%,筹资费用率为3%;

B方案:发行长期债券3 000万元,年利率为12%,筹资费用率为2%,原债务筹资费用率为6.25%;另按每股40元筹集资金1 000万元,预计每股的股利为5元,预计股利增长率为2%,筹资费用率为3%。

(3)企业适用的所得税税率为25%。

根据上述资料,回答下列问题:

A方案的综合资金成本为( )。

A.10%

B.10.31%

C.11.08%

D.11.98%

第4题:

第5题:

某公司计划筹集新的资金,并维持目前的资本结构(银行借款占30%,权益资金占70%)不变。随筹资额的增加,银行借款和权益资金的资金成本变化如下:

筹资方式 新筹资额 资金成本 银行借款 210万元以

210~270万元

270万元以上 6%

7%

9% 权益资金

350万元以下

350~630万元630万元以上 12%

14%

16%

要求:

(1)分别计算银行借款和权益资金的筹资总额分界点;

(2)计算各筹资总额范围内的资金边际成本;

(3)该公司为投资一个新的项目,准备按目前本结构(银行借款占30%,权益资金占70%)进行追加筹资850万元,请说明该公司应选择的追加筹资范围和相应的资金边际成本。

第6题:

某公司拟筹资1000万元投资一项目。现有A、B两个备选方案。有关资料如下表所示:

筹资方式 | A方案 | B方案 | ||

筹资额(万元) | 资金成本(%) | 筹资额(万元) | 资金成本(%) | |

普通股 | 200 | 13 | 500 | 12 |

公司债券 | 200 | 12 | 300 | 10 |

长期借款 | 600 | 10 | 200 | 9 |

合计 | 1000 | 1000 | ||

若该投资项目的年平均收益为109万元,试选择筹资方案。(计算结果保留小数点后两位)

A筹资方式所占的比重

普通股= 200/1000=20% ,公司债券== 200/1000=20%,长期借款== 600/1000=60%

A方案的资金成本

=13%*20%+12%*20%+10%*60%

=11%

1000*11%=110

既A方案的筹资成本为110万

B筹资方式所占的比重

普通股= 500/1000=50% ,公司债券== 300/1000=30%,长期借款== 200/1000=20%

B方案的资金成本

=12%*50%+10%*30%+9%*20%

=10.8%

1000*10.8%=108

既A方案的筹资成本为108万

故:应该选择B方案

第7题:

某公司拥有长期资金4000万元,其中长期借款1000万元,普通股3000万元。该资本结构为公司理想的目标结构。现该公司正考虑为一投资项目筹集资金,有关资料如下:

资料一:随筹资额增加,各种资金成本的变化如下表:

资料二:投资项目(单纯固定资产投资)的原始投资额为1000万元,全部在建设期起点一次投入,并当年完工投产。投产后每年增加销售收入900万元、总成本费用620万元(其中含利息费用20万元,营业税金及附加10万元),该固定资产预计使用5年,按照直线法计提折旧,预计净残值为100万元。该企业由于享受国家优惠政策,项目经营期第1、2年所得税税率为0,经营期第3~5年的所得税税率为30%。

要求:

(1) 计算各筹资总额分界点及相应各筹资范围的边际资金成本;

(2) 根据资料二,计算投资方案的下列指标:

① 固定资产的入账价值;

② 运营期内每年的折旧额;

③ 运营期内每年的息税前利润;

④ 计算期内各年的税后现金净流量。

(3) 计算投资项目的净现值,并判断该项目是否可行。

已知:(P/F,8.5%,1)=0.9217;(P/F,8.5%,2)=0.8495;(P/F,8.5%,3)=0.7829;(p/F,8.5%,4)=0.7216;(P/F,8.5%,5)=0.6650

第8题:

某公司投资一项目需要筹资1000万元。公司采用三种筹集方式,向银行借入200万元,资本成本率为8%;发行债券融资600万元,资本成本率为12%;发行普通股股票融资200万元,资本成本率为10%,则这笔投资的资本成本率为( )。 A.30.8% B.29.04% C.16.2% D.10.8%

第9题:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:第10题: