第1题:

企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )

第2题:

第3题:

企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )

此题为判断题(对,错)。

第4题:

第5题:

第6题:

企业采用“账结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目,但要将其填人利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )

第7题:

第8题:

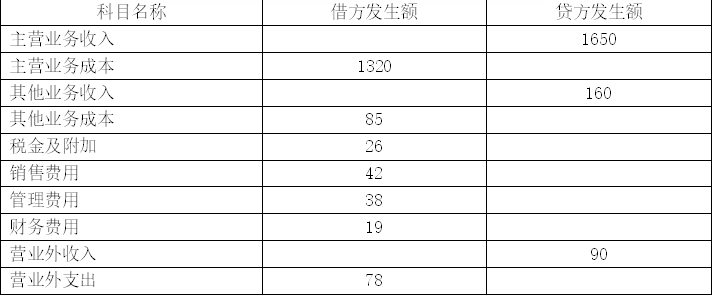

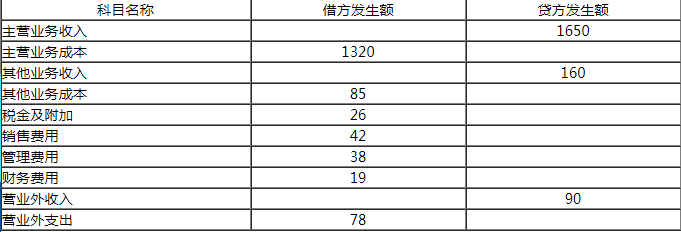

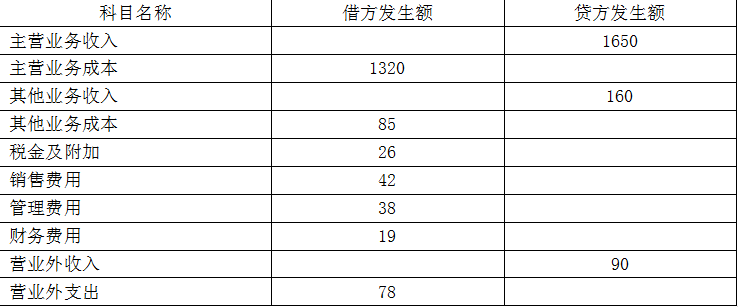

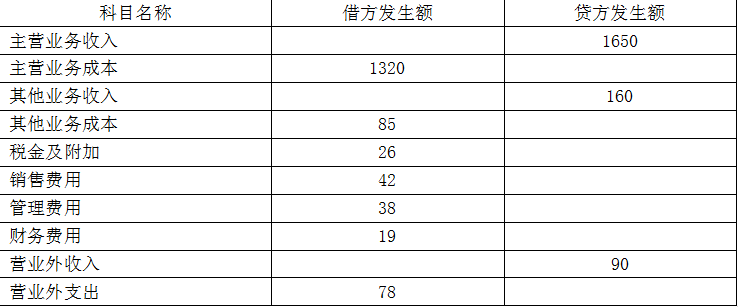

下列关于企业采用表结法于会计期末结转本年利润的表述不正确( )。

A.各损益类科目每月月末需结出本月发生额

B.各损益类科目每月月末需结出月末累计余额

C.各损益类科目每月月末需将本月发生额结转到“本年利润”科目

D.在年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

第9题:

第10题: