第1题:

答案:

第2题:

甲企业的部分商品委托其他单位销售,发生如下业务:

委托乙企业代销200件商品,销售价(不含税)150元/件,实际成本100元/件,甲企业收到代销清单,代销商品已全部售出,乙企业按不含税销售额的10%收取代销手续费,并向甲企业结清代销款。

要求:根据上述资料,编制甲企业委托代销的有关会计分录。(两企业均为增值税一般纳税人,增值税税率为17%)

第3题:

甲企业因不能清偿到期债务,向法院申请破产,法院受理了该破产案件。

甲企业是乙企业向银行借款的保证人,银行在得知甲企业破产情况后。决定将其债权作为破产债权申报受偿。丙企业是甲企业的债权人,丙企业由于担心自己的债权得不到全额清偿,一再要求甲企业以部分财产偿还所欠丙企业的未到期债务,甲企业同意了丙企业的要求,并进行了清偿。

要求:根据上述情况和企业破产法律制度的有关规定,回答下列问题

(1)银行能否将其担保债权作为破产债权申请受偿?为什么?

第4题:

第5题:

甲企、监欠乙企业10万元,现乙企业将甲企业兼并,这种情况下,甲企业对乙企业的债务消灭。( )

第6题:

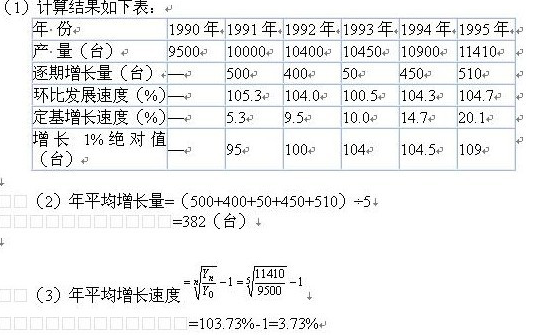

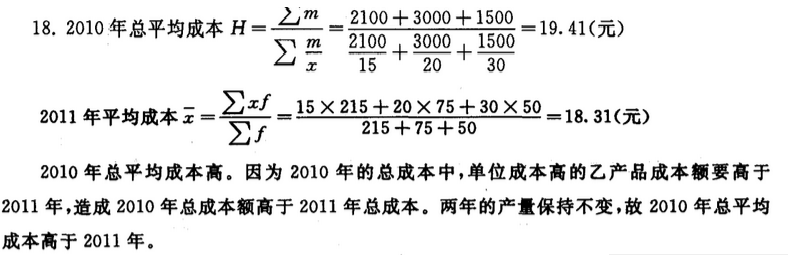

某企业产品的有关资料如下:

当单位成本不变,总产量相同的情况下,试指出哪一年的总平均单位成本高?为什么?

第7题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 15400 | 7800 | 9360 | 32560 |

| 完工产品成本 | 7700 | 6000 | 7200 | 20900 |

| 单位产品成本 | 77 | 60 | 72 | 209 |

| 月末在产品成本 | 7700 | 1800 | 2160 | 11660 |

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 6600 | 5200 | 6240 | 18040 |

| 完工产品成本 | 6600 | 5200 | 6240 | 18040 |

| 单位产品成本 | 82.5 | 65 | 78 | 225.5 |

第8题:

某一普通合伙企业由甲、乙、丙等人组成。由于合伙人较多,全体合伙人决定,委托甲来执行合伙事务,则此时( )。

A.乙也有权执行合伙事务

B.乙有权监督甲执行合伙企业事务的情况

C.甲有权独立对合伙的有关事项作出决议

D.除法律或合伙协议另有规定外,可实行一人一票的表决方式来决定有关合伙企业的事项

第9题:

甲企业欠乙企业l0万元,现乙企业将甲企业兼并,这种情况下,甲企业对乙企业的债务消灭。( )

此题为判断题(对,错)。

第10题: