第1题:

C公司生产中使用的甲零件,全年共需耗用3 600件。该零件既可自行制造也可外购取得。

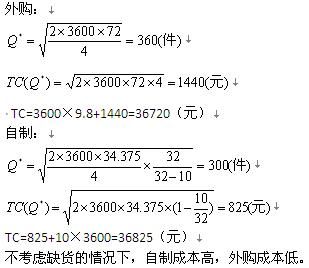

如果自制,单位制造成本为l0元,每次生产准备成本34.375元,每日生产量32件。

如果外购,购入单价为9.8元,从发出定单到货物到达需要l0天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

到货延迟天数

0 l 2 3

概率0.6 0.25 0.1 0.05

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为l0件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

3.【答案】

(1)

(2)

|

交货期内需要量(L×10) |

10×10 |

11×10 |

12×10 |

13×10 |

|

概率 |

0.6 |

0.25 |

0.1 |

0.05 |

第2题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,每次生产准备时间需要2天,每日产量40件;若外购,购入价格是单位自制成本的l.5倍,从发出定单到货物到达需要3天时间,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天,设单位缺货成本为10元。

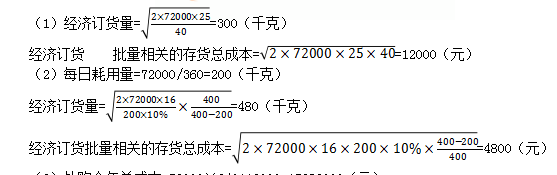

企业生产每日需要的零件数量为 需要量(件) 18 19 20 21 22 概率 0.15 0.2 0.3 0.2 0.15

要求:

(1)若不考虑缺货的影响,判断企业应自制还是外购A标准件?

(2)确定企业当库存零件水平为多少时应进行生产准备。

(3)企业平均存货占用资金为多少?

(1)平均每日需要量=7200÷360=20(件)

自制

Q= =4899(件)

=4899(件)

TC( )=

)= =1470(元)

=1470(元)

TC=7200×6+1470=44670(元)

外购

Q= =566(件)

=566(件)

Tc( )=

)= =509(元)

=509(元)

TC=7200×6×1.5+509=65309(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件

(2)牛产准备期内存货需要量及概率

| 生产准备期内存货需要量(L×d) |

36 |

38 |

40 |

42 |

44 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

(1-

(1- )×6+4×6=7372.5(元)。

)×6+4×6=7372.5(元)。

第3题:

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产冶备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。 A.经济生产批量为1200件 B.经济生产批次为每年12次 C.经济生产批量占用资金为30000元 D.与经济生产批量相关的总成本是3000元

第4题:

第5题:

第6题:

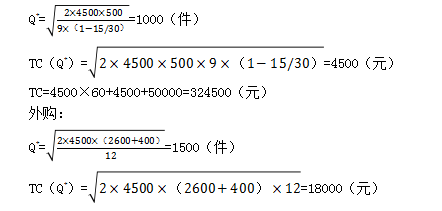

某企业全年需用某种零件22 000件,每件价格为3元,若一次购买量达到4 000件以上时,则可获3%的价格优惠。已知固定订货成本每年为1 000元,变动订货成本每次30元,固定储存成本每年为5 000元,变动单位储存成本1.5元/年。如自行生产,每件成本为2.5元,每天可生产100件,每天耗用62.5件,固定的生产准备费用每年1 200元,变动每次生产准备费用300元,自制零件的单位变动储存成本1.4元,固定储存成本每年为5 000元。

要求:

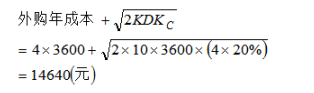

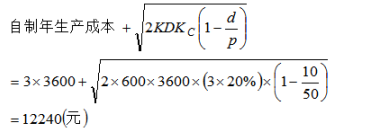

(1)企业每次订购多少件才能使该零件的总成本最低?外购零件的总成本为多少?

(2)若自制该零件,应分多少批生产,才能使生产准备成本与储存成本之和最低?

(3)比较企业自制与外购的总成本,应选择何方案?

第7题:

C公司生产中使用的甲零件,全年共需耗用3600件。该零件既可自行制造也可外购取得。如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

(1)外购:

在不考虑缺货的情况下,自制成本高,外购成本低。

(2)每年订货次数=3600/360=10(次)交货期内的平均每天需要量=3600/360=10(件)如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11*10=110(件),概率为0.25。如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12*10=120(件),概率为0.1。如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13*10=130(件),概率为0.05。①保险储备B=0时,再订货点R=10*10=100(件)S=(110-100)*0.25+(120-100)*0.1+(130-100)*0.05=6(件)TC(S,B)=6*5*10+0*4=300(元)②保险储备B=10时,再订货点R=100+10=110(件)S=(120-110)*0.1+(130-110)*0.05=2(件)TC(S,B)=2*5*10+10*4=140(元)。③保险储备B=20时,再订货点R=100+20=120(件)S=(130-120)*0.05=0.5(件)TC(S,B)=0.5*5*10+20*4=105(元)④保险储备B=30时,再订货点R=100+30=130(件)S=0TC(S,B)=30*4=120(元)通过比较得出,最合理的保险储备为20件,再订货点为120件。在考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元)。

第8题:

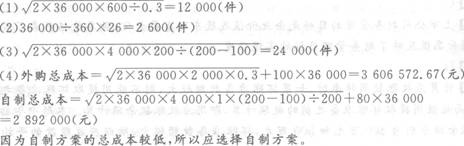

已知某公司与甲零件有关的信息如下: 甲零件的年需求数量为36000件(假设每年360天),购买价格每单位100元,储存变动成本为0.3元,订货成本每次600元,一次到货,订货至到货的时间间隔为26天。 要求: (1)按照基本模型计算的最优经济订货量为多少? (2)库存甲零件还剩多少时就应补充订货? (3)若该零件也可以自制,每天产量预计为200件,该公司已具备生产该零件的完全生产能力且无法转移,每次生产准备成本为4000元,单位储存变动成本为1元,单位自制变动成本为80元,求零件自制的经济批量。 (4)比较按经济批量模型外购和自制方案的总成本,并作出采用何种方案的决策。

第9题:

第10题: