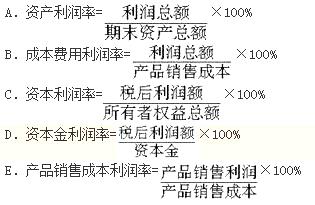

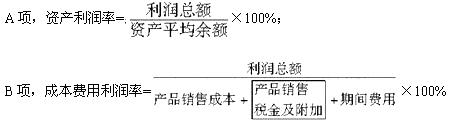

第1题:

第2题:

第3题:

实体自由现金流量通常受企业资本结构的影响而改变自由现金流量。( )

A.正确

B.错误

第4题:

第5题:

第6题:

第7题:

第8题:

下列说法不正确的是( )。

A.股权自由现金流量指的是为股东带来的自由现金流量,即在调整利息支付、借债以及债务偿还之后剩余的属于股东可支配的自由现金流量

B.股权自由现金流量=企业自由现金流量-税后利息+债务增加

C.FTE法与APV法有同样的缺点,在最终作出投资决策之前,需要计算项目的借债能力

D.FTE法不能直接计算出股权的价值

第9题:

第10题: