第1题:

某饮料公司想通过以往的销售数据(如表8-1所示)来了解饮料销售量与气温之间是否存在相关关系,以便为公司在制定生产计划和做出销售决策时提供依据。

根据上述资料请回答:

寻找变量销售量y和气温x的关系,最适宜的方法有( )。

A.画散点图

B.通过相关表,观察两变量变化关系

C.计算相关系数

D.计算回归系数

第2题:

A公司2002~2010年的产品销售量资料如下:

年度 2002

2003

2004

2005

2006

2007

2008

2009

2010

销售量(吨)

1 950

1 980

1 890

2 010

2 070

2 100

2 040

2 260

2 110

权数

0.03

0.05

0.07

0.08

0.1

0.13

0.15

0.18

0.21

要求:

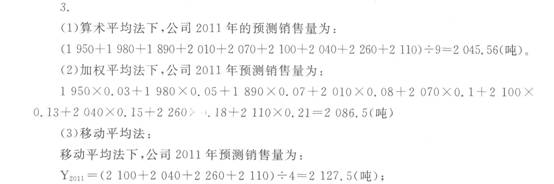

(1)根据以上相关资料,用算术平均法预测公司2011年的销售量;

(2)根据上述相关资料,用加权平均法预测公司2011年的销售量;

(3)要求分别用移动平均法和修正的移动平均法预测公司2011年的销售量(假设样本期为4期);

(4)若平滑指数a一0.6,要求利用指数平滑法预测公司2011年的销售量(假设移动平均样本期为4期,以移动平均法确定前期预测值)。

第3题:

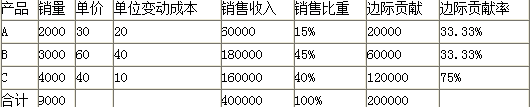

A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

第4题:

第5题:

第6题:

已知A、B、C三种产品的有关资料,如表4-3所示。根据上述资料请回答:

三种产品的销售量指数计算公式为( )。

第7题:

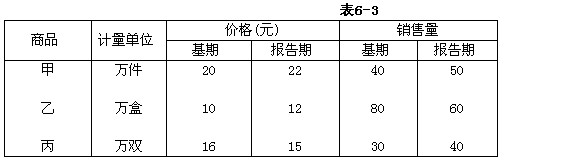

已知某商店产品销售量及价格资料,如表6-3所示

根据上述资料对销售额的变动进行因素分析:

宜采用的指数体系为( )。

第8题:

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第9题:

第10题: