第1题:

某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为40%;投资的最低报酬率为10%。

要求:计算净现值为零的销售量水平(计算结果保留整数)。

第2题:

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(2)lB设备当初购买成本l00万元,税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,如果不投产该产品,旧设备目前可以按照65万元的价格出售。

(3)新设备买价为600万元,税法规定该类设备的折旧年限l0年、残值率10%,直线折IB法。使用5年后的变现价值估计为l0万元。

(4)新产品投产后,预计每年的销售收入会增加1000万元,变动成本率为60%,固定付现成本会增加87万元(不含利息),利息增加10万元(按年支付)。

(5)生产部门估计新产品的生产需要增加l00万元的营运资本。

(6)A公司过去没有投产过类似新产品项目,但新项目与另_家上市公司B公司的经营项目类似,B公司股票的收益率与市场组合收益率的相关系数为0.8,B公司股票收益率的标准差为l5%,市场组合收益率的标准差为25%,B公司资产负债率为60%,.目前证券市场的无风险收益率为4.2%,证券市场的风险溢价为8%。8公司的所得税率为30%,A公司的所得税税率为25%。

(7)A公司的目标资本结构为负债/权益为2/3,将一直保持不变。

要求:

(1)确定不含财务杠杆B值;(保留三位小数)

(2)计算A公司的股东要求的报酬率;(保留整数)

(3)确定该项目相关的税后净利润;(不考虑残值变现损失)

(4)假设项目投资总额(包括营运资本投资)中有60%属于股东投资,债权投资在第5年末归还给债权人,项目的加权平均资本成本为6%,按照股权现金流量法计算项目的净现值。

第3题:

1.甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

第4题:

甲公司是一家制药企业。2008年,甲公司在现有产品P-Ⅰ的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-Ⅰ与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-Ⅰ的每年经营现金净流量减少545000元。新产品P-Ⅱ项目的β系数为1.40甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

(1)权益资本成本=4%+1.4*(9%-4%)=11%加权平均资本成本=0.4*8%*(1-25%)+0.6*11%=9%所以适用折现率为9%。

(2)初始现金流量=10000000+3000000=13000000(元)第5年末账面价值=10000000*5%=500000(元)所以,变现相关流量=1000000+(500000-1000000)*25%=875000(元)每年折旧=10000000*0.95/5=1900000所以,第5年现金流量净额=50000*300*(1-25%)-(600000+200*50000)*(1-25%)+1900000*25%+3000000-545000+875000=7105000(元)

(3)企业1~4年的现金流量=50000*300*(1-25%)-(600000+200*50000)*(1-25%)+1900000*25%-545000=3230000所以,净现值=3230000*(P/A,9%,4)+7105000*(P/S,9%,5)-13000000=2081770.5(元)

第5题:

第6题:

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,股票的β值为2,无风险收益率为5%,股票市场的平均收益率为15%,公司目前的销售收人为1000万元,变动成本率为40%,固定付现成本为80万元,非付现成本为20万元。

(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。

(4)新设备买价为80万元,税法规定该类设备的折旧年限10年,残值率10%,直线折旧法。使用5年后的变现价值估计为5万元。

(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。 (6)生产部门估计新产品的生产还需要增加20万元的经营营运资本。

(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%。

(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。

(9)公司适用所得税率均为30%。

要求:

(1)确定增加新产品生产前的每年的息税前营业利润;

(2)确定增加新产品生产后的每年的息税前营业利润;

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

(4)该公司以降低总杠杆系数,取得较高每股收益作为改进经营计划的标准,填写下表,并判断公司应采用何种筹资方式,说明原因; 项目 追加新产品前 追加新产品后(方案1) 追加新产品后(方案2) 每股收益 总杠杆 (5)若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

(6)计算项目的净现值。

(1)增加新产品生产前的每年的息税前营业利润

1000-1000×40%-100=500(万元)

(2)确定增加新产品生产后的每年的息税前营业利润

新设备折旧=80×(1-10%)/10=7.2(万元)

新设备投产后的固定成本=100+16+7.2=123.2(万元)

1200-1200×40%-123.2=596.8(万元)

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额

=

S=688.67(万元)

⑷

| 项目 |

追加新产品前 |

追加新产品后(方案1) |

追加新产品后(方案2) |

|

每股收益 |

2.94 |

1.42 |

1.39 |

|

总杠杆 |

1.43 |

3.55 |

3.45 |

(元/股)

(元/股) | 项目 |

金额 |

年限 |

|

新设备投资 |

-80 |

0 |

|

垫支经营营运资本 |

-20 |

O |

|

丧失的旧设备变现价值 |

-10 |

0 |

|

丧失的旧设备变现损失抵税 |

-12×30%=-3.6 |

0 |

|

税后收入 |

200×(1-30%)=140 |

|

|

税后付现成本 |

(-200×40%+16)×(1-30%)=-67.2 |

|

|

折旧抵税 |

(7.2+3.6)×30%:3.24 |

|

|

营业现金流量 |

76.04 |

1-5 |

|

回收经营营运资本 |

20 |

5 |

|

回收残值 |

5 |

5 |

|

残值净损失抵税 |

(44-5)×30%+4×30%=12.9 |

5 |

第7题:

第8题:

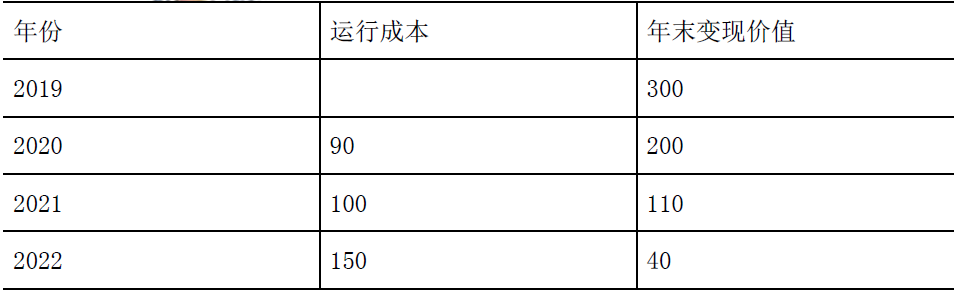

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

第9题:

第10题: