第1题:

甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

第2题:

第3题:

1.甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

第4题:

第5题:

第6题:

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

第7题:

第8题:

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

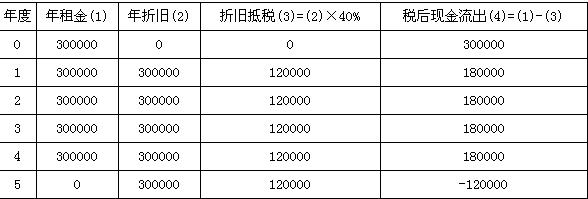

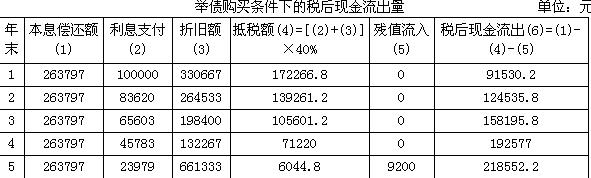

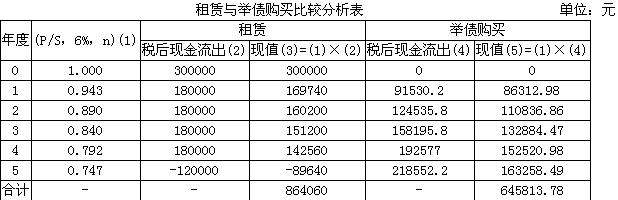

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第9题:

第10题: