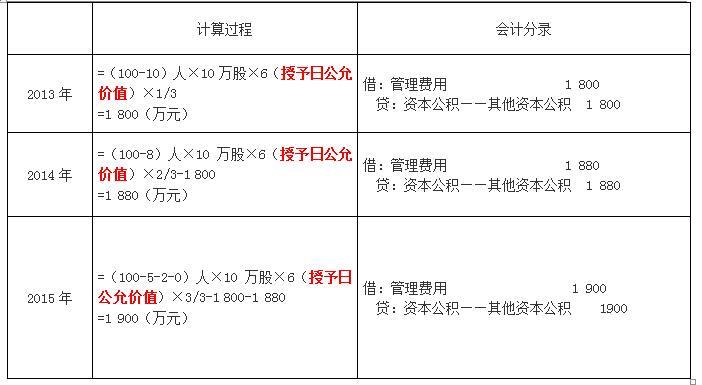

某上市公司股本总额为1亿股,拟实行股权激励计划,则下列说法不符合相关规定的有( )。

Ⅰ.标的股票来源为回购本公司股份1000万股股票

Ⅱ.经出席股东大会的股东所持表决权过半数通过,授予公司总经理120万股股票

Ⅲ.因没有足够的资金行权,公司一名董事将获授的股票期权无偿转让给另一名董事

Ⅳ.审议通过股权激励计划草案,需董事会2/3以上的董事同意

Ⅴ.同时采用股票期权和限制性股票两种激励方式的上市公司,应当聘请独立财务顾问对其方案发表意见

A、Ⅱ,Ⅲ

B、Ⅰ,Ⅱ,Ⅲ,Ⅳ

C、Ⅰ,Ⅲ,Ⅳ

D、Ⅰ,Ⅳ,Ⅴ