甲公司为一家国有大型企业M公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关资料如下:

(1)甲公司的组织架构为“公司总部—分公司—项目部”,拥有6家分公司、100余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

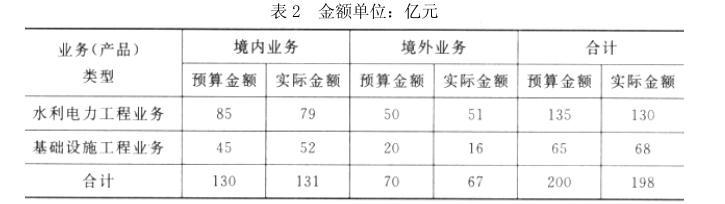

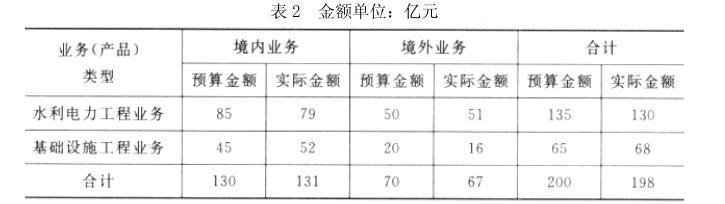

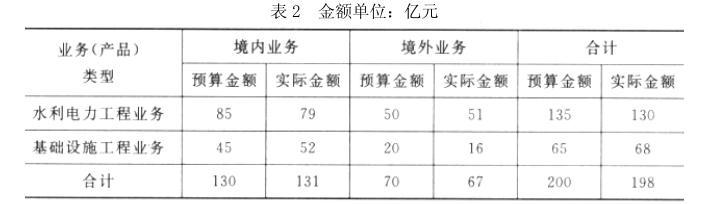

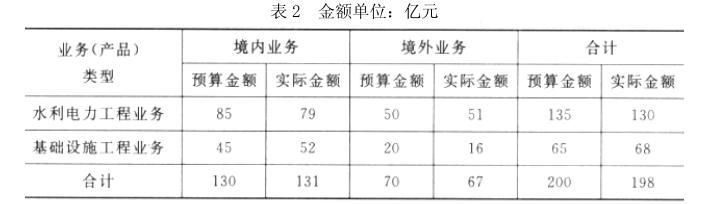

(2)2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如下表所示:

(3)2016年7月,M公司对甲公司2016年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金较高,事前控制能力有待提高。

要求:

1.根据资料(1),指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。

2.根据资料(2),采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

3.根据资料(3),指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。