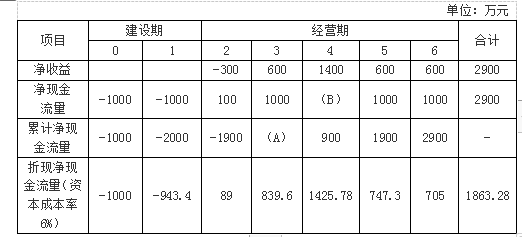

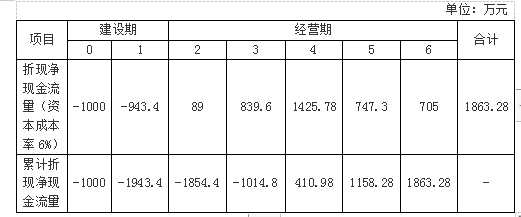

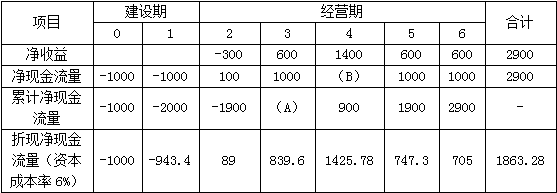

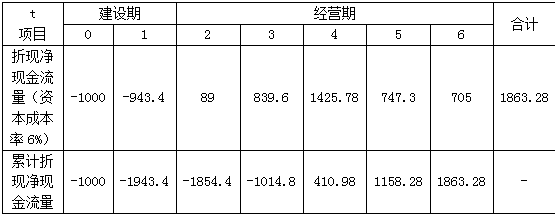

第1题:

第2题:

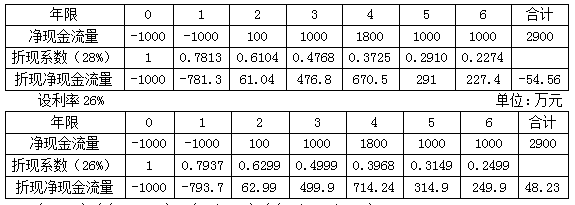

第3题:

A、投资回收期6.19年,净现值19.4万元,内含报酬率10.79%

B、投资回收期8.19年,净现值19.4万元,内含报酬率10.79%

C、投资回收期7.19年,净现值9.4万元,内含报酬率10.79%

D、投资回收期6.19年,净现值19.4万元,内含报酬率12%

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

如果某投资项目在建设起点一次性投入资金,随后每年都有正的现金净流量,在采用内含报酬率对该项目进行财务可行性评价时,下列说法正确的是()。A.如果内含报酬率大于折现率,则项目净现值大于1 B.如果内含报酬率大于折现率,则项目现值指数大于1 C.如果内含报酬率小于折现率,则项目现值指数小于0 D.如果内含报酬率等于折现率,则项目动态回收期小于项目寿命期

下列各项中,属于非折现现金流量指标的是()。A、净现值B、会计平均收益率C、现值指数D、内含报酬率

多选题折现的分析评价方法主要包括()。A净现值法B内含报酬率法C现值指数法D会计收益率法E投资回收期法

多选题折现的现金流量法包括()A净现值法B现值指数法C内含报酬率法D平均报酬率法E静态投资回收期法

单选题下列各项中,属于非折现指标的是()。A 投资回收期法B 净现值法C 内含报酬率法D 现值指数法

多选题投资项目评价使用的折现现金流量指标包括 ( )A净现值B现值指数C内舍报酬率D投资回收期E会计平均收益率

多选题非折现的分析评价方法主要包括()。A净现值法B内含报酬率法C现值指数法D会计收益率法E投资回收期法

企业拟对某项目进行投资,已知投资的必要收益率为10%,经测算,投资项目的净现值为129.47万元。根据上述条件可以判定()。A.该项目的年金净流量大于0 B.该项目的内含报酬率大于10% C.该项目的现值指数大于1 D.该项目的静态投资回收期小于目标投资回收期

某公司资本成本10%,该公司考虑资本成本后决定投资A项目,据此可推断()。A.用10%折现率计算A项目的净现值大于0 B.A项目会计上披露的报酬率大于10% C.A项目的内含报酬率小于10% D.用10%折现率计算A项目的净现值小于0

能使投资方案的净现值等于零的折现率是()。A、资本成本率B、投资回收期C、内含报酬率D、平均报酬率