资产负债表金额单位:万元 资产 年初

年末

负债及所有者权益

年初

年末

货币资金 应收账款 存货 待摊费用 流动资产合计

固定资产

50 60 92 23 225

475

45 90 144 36 315

385

流动负债合计 长期负债合计 负债合计 所有者权益合计

175 245 420 280

150 200 350 350

总计

700

700

总计

700

700

同时,该公司上年销售净利率为16%,资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益);今年营业收入为420万元,净利润为63万元,利息费用为10万元,各项所得适用的所得税税率均为33%。今年初发行在外的普通股股数为50万股,今年9月1日增发9万股普通股,今年年末的股票市价为26元。A公司拥有5万股优先股,今年年末的清算价值为每股8元,拖欠股利为每股2元。 要求根据上述资料: (1)计算今年年末的流动比率、速动比率、资产负债率、权益乘数; (2)计算今年每股收益、每股净资产、每股销售收入、市盈率、市净率和市销率(时点指标用年末数); (3)计算今年资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算); (4)计算今年年末产权比率、长期资本负债率和今年利息保障倍数。

某企业本年末产权比率为0.8,流动资产占总资产的40%,负债合计48000万元,流动负债为16000万元。则下列说法正确的有( )。

A.年末的所有者权益总额为60000万元

B.年末的流动资产为43200万元

C.年末的流动比率为2.7

D.年末的资产负债率为44.44%

某公司年初存货为15000元,年初应收帐款为12700元,年末流动比率为3:1,年末速动比率为1.3:1,存货周转率为4次,流动资产合计为27000元。则该公司年末流动负债为( )元。

A 9000B 8000C 7000D 6000

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

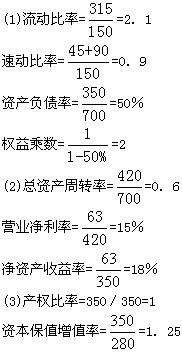

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

已知企业会计期末流动资产余额为190 000元,非流动资产余额合计1 010 000元,所有者权益合计为600 000元,非流动负债合计为450 000元。那么,流动负债合计余额应为( )元。

A.150 000

B.100 000

C.600 000

D.800 000

基础会计综合题资产负债表和利润表(含答案)四、资产负债表资产负债表(简表)2021年8月31日则华天公司2021年10月末资产负债表的下列报表项目金额为:1货币资金(291800 )元9应付账款(78000 )元2应收账款(119000 )元10预收款项(45500 )元3预付款项(38000 )元11流动负债合计(328000 )元4存货(199600 )元12应付债券(202100 )元5流动资产合计(648400 )元13负债合计( 828000 )元6固定资产(1473500 )元14未分配利润(38600 )元7非流动资产合计( 1876300 )元15所有者权益合计( 1696700 )元8资产合计(2524700 )元3、已知华天公司2021年末总资产比年初总资产多202100元,年末流动资产是年末流动负债的6倍,且比年初流动资产多20210元,2021年末的资产负债表(简表)如下:资产负债表(简表)2021年12月31日要求:请填写完成上表括号中的数据。4、华天公司2021年11月的试算平衡表如下:试算平衡表2.应收账款有关明细账期末余额情况为:应收账款A公司贷方余额6500应收账款B公司借方余额300003.应付账款有关明细账期末余额情况为:应付账款C公司贷方余额29500应付账款D公司借方余额75004.预收账款有关明细账期末余额情况为:预收账款E公司贷方余额5000要求:请根据上述资料,计算华天公司2021年11月30日资产负债表中下列报表项目的期末数1货币资金( 61650 )元9应付账款( 29500 )元2应收账款( 28500 )元10预收款项( 11500 )元3预付款项( 7500 )元11流动负债合计( 111000 )元4存货( 98000 )元12长期借款( 50000 )元5流动资产合计( 195650 )元13负债合计( 161000 )元6固定资产( 475000 )元14所有者权益合计( 504650 )元非流动资产合计( 470000 )元15负债及所有者权益合计( 665650 )元8资产合计( 665650 )元华天公司12月份发生以下业务(1)提取现金500元备用(2)采购商品一批,增值税专用发票列示的价款10000元,增值税1700元,货已入库,款未付。(3)销售商品1000件,每件售价100元,每件成本50元。增值税税率17%,款项已收回,存入银行。(4)从银行存款账户中归还短期借款17000元以及本月借款利息180元。(5)收到其他单位所欠货款30000元,存入银行。要求:请根据上述资料,计算华天公司2021年12月31日资产负债表中下列报表项目的期末数1货币资金(202120 )元9应付账款(91700 )元2应收账款(28000 )元10短期借款(10000 )元3存货(68000 )元11应交税费(31300 )元4流动资产合计(296820 )元12负债合计(133000 )元5固定资产(416000 )元13未分配利润(66820 )元6长期股权投资(87000 )元14所有者权益合计(666820 )元7非流动资产合计(503000 )元15负债及所有者权益合计(799820 )元8资产合计(799820 )元五、利润表一、华天公司所得税税率是25%,该公司2021年1月至11月各损益类专户的累计发生额和则华天公司2021年度利润表的下列报表项目金额为:1营业收入(5372500 )元4利润总额(2160000 )元2营业成本( 3092500 )元5所得税费用(540000 )元3营业利润( 2170000 )元6净利润(1620210 )元二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。该公司2021年发生以下业务:(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。货款及增值税款尚未收到(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元(3)本年出租一台设备,取得租金收入8万元。(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。(5)用银行存款支付销售费用1万元。(6)在本年年末的财产清查中发现账外设备一台,其实产价格是2万元,经批准转作营业外收入。则华天公司2021年度利润表的下列报表项目金额为:1营业收入( 480000 )元4利润总额(220210 )元2营业成本( 170000 )元5所得税费用(55000 )元3营业利润( 202100 )元6净利润(165000 )元三、华天公司所得税税率25%,该公司2021年11月份的利润表如下表所示。利润表(简表)2021年11月(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。(5)结转已销售的1000件甲商品的销售成本87000元。(6)将本月实现的损益结转至“本年利润”账户。要求:根据上述资料,完成下列华天公司2021年利润表的编制利润表(简表)2021年度编制单位:华天公司单位:元四、华天公司2021年的简式利润表和经注册会计师审核后发现登记记账凭证是存在的错误如下。要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。(2)将正确的简式利润表编制完毕。(假定所得税税率25%,不存在任何纳税调整事项)错误更正前的简式利润表错误更正前的简式利润表55000元,少结转成本10000元。(2)漏极一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000元。(3)将一笔120210元耳朵销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表 编制单位:某电器股份有限公司2008年12月31日 单位:亿元

项目 年初数 年末数 项目 年初数 年末数 银行存款 0.5 0.8 流动负债 1 0.8 应收账款 1.5 1.3 长期负债 1.2 1 存货 0.8 1.2 负债合计 2.2 1.8 流动资产合计 2.8 3.3 所有者权益 3.8 5.2 非流动资产合计 3.2 3.7 资产合计 6 7 负债与权益合计 6 7

根据以上资料,回答 81~85 问题:

第 81 题 该公司2008年度的净资产报酬率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%