某种股票为固定成长股票,年增长率8%,最近刚分配股利为8元,无风险收益率为 10%,市场上所有股票的平均收益率为18%,而该股票的β系数为1.5,则该股票的内在价值为( )元。

A.50.05

B.80.40

C.45.23

D.61.71

某企业长期持有A股票,目前每股现金股利2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利增长率为( )。

A.0.1

B.0.11

C.0.14

D.0.12

某投资人长期持有A股票,A股票刚刚发放的股利为每股2元,A股票目前每股市价为20元,A公司长期保持目前的经营效率和财务政策不变,股东权益增长率为6%,则该股票的股利收益率和期望收益率分别为( )。

A.10.6%和16.6%

B.10%和16%

C.14%和21%

D.12%和20%

某企业长期持有A股票,目前每股现金股利4元,每股市价30元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为15%,则该股票的股利收益率和期望报酬率分别为( )元。

A.15.33%和30.33%

B.14.88%和33.88%

C.14.25%和26.45%

D.13.66%和25.34%

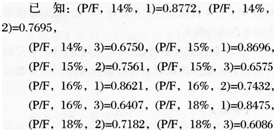

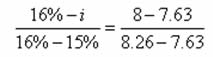

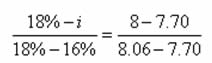

2022注册会计师财务成本管理强化试卷(十五)含答案一、单项选择题1、预计乙股票未来5年的每股股利分别为0.6元、0.7元、0.8元、0.9元和1元,从第6年开始股利增长率固定为10%。计算乙股票目前的价值应该采用的估价模型是()。A、零增长股票估价模型B、固定增长股票估价模型C、非固定增长股票估价模型D、以上都可以2、某股票为股利固定增长的股票,近期支付的股利为1.5元/股,年股利增长率为8%。若无风险收益率为5%,市场上所有股票的平均收益率为13%,而该股票的贝塔系数为1.2,则该股票的内在价值为()元。A、25.68B、22.73C、26.32D、24.553、某企业长期持有A股票,目前每股现金股利2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利收益率和期望报酬率分别为()元。A、11%和21%B、10%和20%C、14%和21%D、12%和20%4、在其他条件不变的情况下,下列事项中能够引起股利固定增长的股票的期望报酬率上升的是()。A、当前股票价格上升B、资本利得收益率上升C、预期现金股利下降D、预期持有该股票的时间延长5、A公司发行了优先股,其2010、2012年和2014年未按约定支付优先股股息,则以下说法中,不正确的是()。A、其优先股股东有权出席股东大会B、每股优先股股份享有公司章程规定的表决权C、每股优先股股份对公司的经营活动决策不具有表决权D、如果2015年公司全额支付了股息,则全额支付股息后每股优先股股份对公司的经营活动决策不具有表决权6、A债券为纯贴现债券,面值为1000元,5年期,已经发行三年,到期一次还本,目前价格为900元,甲投资人打算现在购入并持有到期。已知(P/F,2%,5)=0.9057,(P/F,3 %,5)=0.8626,(P/F,5%,2)=0.9070,(P/F,6%,2)=0.8900,则到期收益率为()。A、5.41%B、2.13%C、5.59%D、2.87%7、对于每间隔一段时间支付一次利息的债券而言,下列说法中不正确的是()。A、债券付息期长短对平价出售债券价值没有影响B、随着到期日的临近,折现率变动对债券价值的影响越来越小C、随着到期日的临近,债券价值对折现率特定变化的反应越来越灵敏D、如果是折价出售,其他条件不变,则债券付息频率越高,债券价值越低8、债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。A、偿还期限长的债券价值低B、偿还期限长的债券价值高C、两只债券的价值相同D、两只债券的价值不同,但不能判断其高低9、A公司发行优先股,按季度永久支付优先股股利,每季度每股支付的优先股股利为4元,优先股年报价资本成本率为8%,则每股优先股价值为()元。A、200B、50C、194.18D、16010、下列关于债券的说法中,不正确的是()。A、债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值B、平息债券的支付频率可能是一年一次、半年一次或每季度一次等C、典型的债券是固定利率、每年计算并支付利息、到期归还本金D、纯贴现债券在到期日前可能获得现金支付11、A公司刚刚发行三年期债券,面值100元。票面利率为10%,每季度付息一次,发行时市场利率为12%。下列说法中不正确的是()。A、该债券报价票面利率为10%B、该债券有效年票面利率为10.38%C、该债券计息周期利率为2.5%D、债券的发行价格为105.03元二、多项选择题1、如果不考虑其他因素,固定成长股票的价值()。A、与预期股利成正比B、与投资的必要报酬率成反比C、与预期股利增长率同方向变化D、与预期股利增长率反方向变化2、与普通股相比,优先股的特殊性表现在()。A、优先分配利润B、优先分配剩余财产C、对公司重大事项拥有优先表决权D、除规定情形外,优先股股东不出席股东大会会议,所持股份没有表决权3、对于分期支付利息,到期还本的债券,下列表述正确的有()。A、平价发行,债券价值与付息频率加快无关B、折价发行,债券价值随付息频率加快而下降C、溢价发行,债券价值随付息频率加快而上升D、随着付息频率的加快,债券价值对必要报酬率特定变化的反映越来越不灵敏4、估算股票价值时的贴现率,可以使用()。A、股票市场的平均收益率B、债券收益率加适当的风险报酬率C、国债的利息率D、投资的必要报酬率5、甲公司今年初发行A股票,预计每年分配股利3元,假设股利可以持续发放并且保持不变,投资者要求的报酬率为10%。下列说法中正确的有()。A、股票的价值为30元B、A股票是零增长股票C、未来各年股利构成永续年金D、股票的价值为33元6、下列各项中,可以作为股票估价折现率的有()。A、公司的权益资本成本B、国库券的利率C、股东要求的必要报酬率D、市场无风险收益率7、下列关于债券的分类的说法中,正确的有()。A、按债券是否记名分为记名债券和无记名债券B、按有无财产抵押分为抵押债券和信用债券C、按照偿还方式分为到期一次债券和分期债券D、按照发行人不同分为政府债券、地方政府债券和公司债券8、某债券的期限为5年,票面利率为8%,发行时的市场利率为10%,债券面值为1000元,下列关于债券发行时价值的表达式中正确的有()。A、如果每年付息一次,则债券价值=80(P/A,10%,5)+1000(P/F,10%,5)B、如果每年付息两次,则债券价值=40(P/A,5%,10)+1000(P/F,10%,5)C、如果每年付息两次,则债券价值=40(P/A,5%,10)+1000(P/F,5%,10)D、如果到期一次还本付息(单利计息),按年复利折现,则债券价值=1400(P/F,10%,5)9、下列关于债券价值与折现率的说法中,正确的有()。A、报价利率除以年内复利次数得出计息期利率B、如果折现率低于债券利率,债券的价值就高于面值C、如果债券印制或公告后折现率发生了变动,可以改变票面利率D、为了便于不同债券的比较,在报价时需要把不同计息期的利率统一折算成年利率三、计算分析题1、某上市公司本年度的净收益为20000万元,每股支付股利2元。预计该公司未来3年进入成长期,净收益第一年增长14%,第二年增长14%,第三年增长8%,第四年及以后将保持其净收益水平。该公司一直采用固定股利支付率政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。要求: 、假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元); 、如果股票的价格为24.89元,计算股票的报酬率(精确到1%)。答案部分一、单项选择题1、【正确答案】 C【答案解析】 乙股票股利在前面5年高速增长,第6年开始固定增长,整体属于非固定增长股票,需要分段计算,才能确定股票价值。【该题针对“非固定增长股票的价值”知识点进行考核】2、【正确答案】 D【答案解析】 股票的必要报酬率=5%+1.2(13%-5%)=14.6%股票的价值=1.5(1+8%)/(14.6%-8%)=24.55(元)【该题针对“固定增长股票的价值”知识点进行考核】3、【正确答案】 A【答案解析】 在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于销售增长率(即此时的可持续增长率)。所以股利增长率为10%。股利收益率=2(1+10%)/20=11%;期望报酬率=11%+10%=21%。【该题针对“普通股的期望报酬率”知识点进行考核】4、【正确答案】 B【答案解析】 股利固定增长的股票的期望报酬率R=D1/P0+g,“当前股票价格上升、预期现金股利下降”是使得D1/P0降低,所以能够引起股票期望报酬率降低,所以选项A、C不正确。选项B资本利得收益率上升,则说明g上升,所以会引起股票期望报酬率上升,所以选项B正确;预期持有该股票的时间延长不会影响股票期望报酬率,所以选项D不正确。【该题针对“普通股的期望报酬率”知识点进行考核】5、【正确答案】 C【答案解析】 表决权恢复是指公司累计3个会计年度或连续2个会计年度未按约定支付优先股股息的,优先股股东有权出席股东大会,每股优先股股份享有公司章程规定的表决权。【该题针对“优先股的特殊性”知识点进行考核】6、【正确答案】 A【答案解析】 该债券还有两年到期,设到期收益率为r,则存在等式:900=1000(1+r)2,解得:r=5.41%。【该题针对“债券的到期收益率”知识点进行考核】7、【正确答案】 C【答案解析】 对于平价出售的债券,有效年票面利率=有效年折现率,债券付息期变化后,有效年票面利率仍然等于有效年折现率,因此,债券付息期变化不会对债券价值产生影响,债券价值一直等于债券面值,即选项A的说法正确。随着到期日的临近,由于折现期间(指的是距离到期日的时间)越来越短,所以,折现率变动对债券价值的影响越来越小(即选项B的说法正确),即随着到期日的临近,债券价值对折现率特定变化的反应越来越不灵敏(选项C的说法不正确)。对于折价出售的债券而言,票面利率低于报价折现率,债券付息频率越高,有效年票面利率与有效年折现率的差额越大,债券价值低于债券面值的差额越大,因此,债券价值越低,即选项D的说法正确。【该题针对“债券价值的评估方法”知识点进行考核】8、【正确答案】 B【答案解析】 对于分期付息债券,当债券的面值和票面利率相同,票面利率高于必要报酬率(即溢价发行的情形下),如果债券的必要报酬率和利息支付频率不变,则随着到期日的临近(到期时间缩短),债券的价值逐渐向面值回归(即降低)。【该题针对“债券价值与到期时间”知识点进行考核】9、【正确答案】 A【答案解析】 季度优先股资本成本率=8%/4=2%,每股优先股价值=4/2%=200(元)。【该题针对“优先股价值的评估方法”知识点进行考核】10、【正确答案】 D【答案解析】 纯贴现债券是指承诺在未来某一确定日期按面值支付的债券。这种债券在到期日前购买人不能得到任何现金支付,因此也称为“零息债券”,所以选项D的说法不正确。【该题针对“债券估值的影响因素”知识点进行考核】11、【正确答案】 D【答案解析】 对于一年内付息多次的债券来说,给出的票面利率指的是报价利率,所以该债券的报价票面利率为10%,有效年票面利率为(1+10%/4)4-1=10.38%,选项A和B的说法正确;由于有效周期利率=报价利率/一年内付息的次数,所

A.20.4元

B.25元

C.16.66元

D.50元

某投资人长期持有A股票,A股票刚刚发放的股利为每股2元,A股票目前每股市价20元,A公司长期保持目前的经营效率和财务政策不变,并且不增发新股,股东权益增长率为6%,则该股票的股利收益率和期望收益率分别为( )。 A.10.6%和16.6% B.10%和16% C.14%和21% D.12%和20%

某投资者准备投资购买股票,并长期持有。目前有两种股票可供选择:

甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为12%;

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年和第三年的增长率均为4%,第四年和第五年的增长率均为3%,以后各年股利的固定增长率为2%;

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,乙股票的β系数为1.2。

要求:

(1)计算甲股票的预期收益率;

(2)计算乙股票的必要收益率;

(3)计算乙股票目前的内在价值;

(4)判断甲、乙股票是否值得购买;

(5)计算甲股票的β系数;

(6)如果投资者按照目前的市价,同时投资购买甲、乙两种股票各100股,计算该投资组合的β系数和风险收益率;

(7)如果投资当日乙股票的开盘价为7.8元,收盘价为8.2元,计算乙股票的本期收益率。

某投资者准备投资购买一种股票,目前股票市场上有三种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为15%:

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股l元,第二年的每股股利为1.O2元,以后各年股利的固定增长率为3%,乙股票的必要收益率为l4%;

丙股票每年支付固定股利1.2元,目前的每股市价为l3元,丙股票的必要收益率为l2%。

要求:

(1)为该投资者做出应该购买何种股票的决策(2)投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率;

(3)投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率。

某投资者准备投资购买某种股票,目前股票市场上有两种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元;乙股票目前的市价为8元,该公司刚刚支付的股利为每股O.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%。

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.4,乙股票的β系数为1.2。

要求:

(1)简要说明一下甲、乙公司采用的股利政策的优缺点;

(2)分别计算甲、乙两种股票的必要收益率;

(3)为该投资者做出应该购买何种股票的决策;

(4)按照(3)中所做出的决策,投资者打算长期持有该股票,计算投资者购入该种股票的持有期收益率;

(5)按照(3)中所做出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率;

(6)如果投资者按照目前的市价,同时投资购买两种股票各200股,计算该投资组合的卢系数和必要收益率。

=1.31

=1.31