王老师下周一要去别的学校讲课,讲课的环境中有多媒体计算机,因此王老师打算自己制作一个课件,用于在课堂上进行知识传授。请问,这个课件属于()。

第1题:

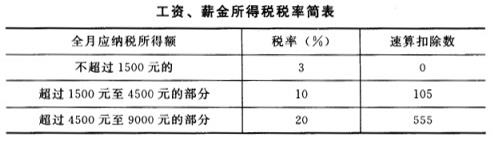

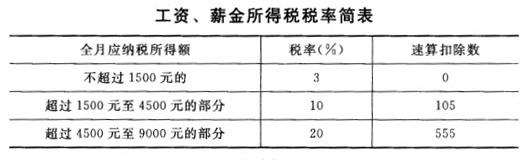

关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。 A.稿酬所得应缴纳个人所得税2 128元 B.讲课报酬应缴纳个人所得税780元 C.稿酬所得应缴纳个人所得税3 040元 D.讲课报酬应缴纳个人所得税620元

第2题:

关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。

A.稿酬所得应缴纳个人所得税2128元

B.讲课报酬应缴纳个人所得税780元

C.稿酬所得应缴纳个人所得税3040元

D.讲课报酬应缴纳个人所得税620元

第3题:

A.备课时透彻地理解教材中有关概念的实质和术语的含义

B.讲课时尽量不用科学的术语,可以含糊一点讲述数学概念

C.讲课语言注意学生的年龄特征

D.教师的语言要富于启发性和形象性

第4题:

第5题:

第6题:

关于税款缴纳,以下说法中正确的是( )。 A.王教授应当在次年3月31日前办理纳税申报 B.王教授应当在次年6月30日前办理纳税申报 C.王教授应当补交稿酬和讲课报酬的税款 D.科普出版社和科技公司应当补交稿酬和讲课报酬的税款

第7题:

在经行口腔预防的讲课中,王老师指出口腔健康教育的原则是

A.口腔健康教育是一项预防措施

B.口腔健康教育须由专业人员做

C.口腔健康教育是口腔预防保健组成部分

D.口腔健康教育以上课为主

E.口腔健康教育以通俗为主

第8题:

关于稿酬和讲课报酬,以下说法中正确的是( )。 A.劳务报酬所得,属于一次性收入的,以取得该项收人为一次 B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴 C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴 D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行缴纳

第9题:

第10题: