某企业为增值税一般纳税人,2012年5月该企业销售额为7000万元,按照增值税基本税率计算,该企业本月的增值税销项税额为( )万元。

第1题:

A.268000

B.234000

C.200000

D.180000

第2题:

某企业2011年3月销售给一般纳税人货物,填开的增值税专用发票上注明的销售额为10万元,同时向购买方收取运输费、包装费等合计3500元,增值税税率为17%。则该企业3月的应纳增值税销项税额为( )元。

A.17595

B.17000

C.16405

D.15000

第3题:

A、25000

B、25880

C、27594

D、35240

第4题:

第5题:

第6题:

某企业2001年2月销售给一般纳税人货物,填开增值税专用发票的销售额10000000元,同时向购买方收取运输费、包装费等合计73300万元,增值税税率为17%。则该企业2月的应纳增值税销项税额为( )元。

A.1450000

B.260650.43

C.1712461

D.1710650.43

第7题:

第8题:

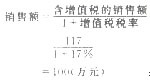

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

第9题:

第10题: