93、以对财务杠杆系数的计算,我们可以得出:如果公司负债经营,财务杠杆系数就大于1。

第1题:

如果企业负债为零,则财务杠杆系数为1。()

第2题:

某公司目前年销售额8000万元,变动成本率80%,全部固定成本和费用(含利息费用)1200万元,优先股股息60万元,普通股股数为1000万股,该公司目前总资产为6000万元,资产负债率50%,目前的平均负债利息率为5%,假设所得税率为40%。该公司拟改变经营计划,追加投资2000万元,预计每年固定成本增加100万元,同时可以使销售额增加10%,并使变动成本率下降至70%。该公司以提高每股收益的同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数;

(2)所需资金以追加股本取得,每股发行价2元,计算追加投资后的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算追加投资后的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(4)若不考虑风险,两方案相比,哪种方案较好?

第3题:

计算企业的经营杠杆系数、财务杠杆系数和复合杠杆系数。

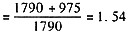

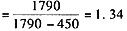

财务杠杆系数

财务杠杆系数 复合杠杆系数=1.54×1.34=2.06。

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

复合杠杆系数=1.54×1.34=2.06。

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

第4题:

第5题:

银河公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元(含负债利息),总资产50万元,资产负债率40%,负债资金的平均利率8%,假设所得税率为40%。该公司拟改变经营计划追加投资40万元,固定成本每增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司改进经营计划的标准是:扩大投资后,净资产收益率要比目前水平高,但总杠杆系数要比目前水平低。

要求:

(1)如果所需资金以追加权益资金取得,计算净资产收益率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;

(2)如果所需资金以10%的利率借入,计算净资产收益率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划。

第6题:

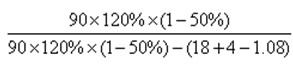

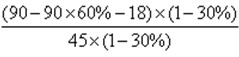

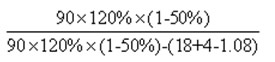

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

=40%

=40% =1.89

=1.89 =1.06

=1.06 =33.68%

=33.68% =1.63

=1.63 =1.03

=1.03 =63.33%

=63.33% =1.63

=1.63 =1.16

=1.16第7题:

某公司2008年营业收入为500万元,变动成本率为40%,计算得出的2009年经营杠杆系数为1.5,财务杠杆系数为2。如果2008年固定成本增加50万元,那么,2009年复合杠杆系数将变为( )。

A.2.4

B.3

C.6

D.8

第8题:

某公司本年销售收入100万元,税后净利润l2万元,固定生产经营成本24万元,财务杠杆系数1.5,所得税税率25%。据此,计算得出该公司的总杠杆系数为2.4。( )

第9题:

第10题:

B公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。要求: (1)分别计算固定成本和利息费用; (2)如果固定成本增加50万元,计算综合杠杆系数。