应收账款的规模受销售额增长以及企业所提供的信用偿还条件的影响。

第1题:

在确定应收账款信用期的过程中,需要运用的计算公式有( )。

A.应收账款应计利息=应收账款占用资金×销售成本率

B.收益的增加=销售量增加×边际贡献率

C.应收账款占用资金=应收账款平均余额×资本成本率

D.应收账款平均余额=日销售额×平均收现期

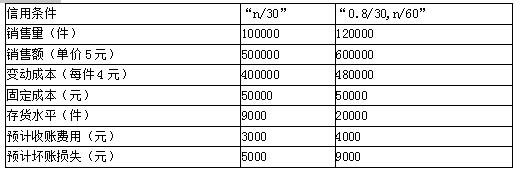

第2题:

第3题:

A、信用标准

B、现金折扣政策

C、信用期间

D、应收账款数额

E、应收账款周转期

第4题:

第5题:

第6题:

第7题:

第8题:

下列各项中,属于稳健型短期投资策略的是()。

A、持有大量现金和短期证券

B、保持高水平的存货投资

C、放宽信用条件,保持高额应收账款

D、存货投资规模较小

E、不允许赊销,没有应收账款

第9题:

第10题: