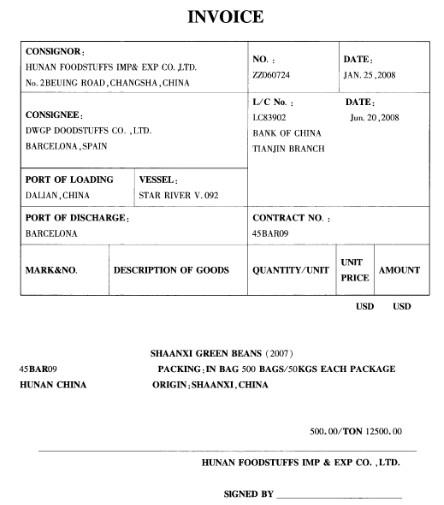

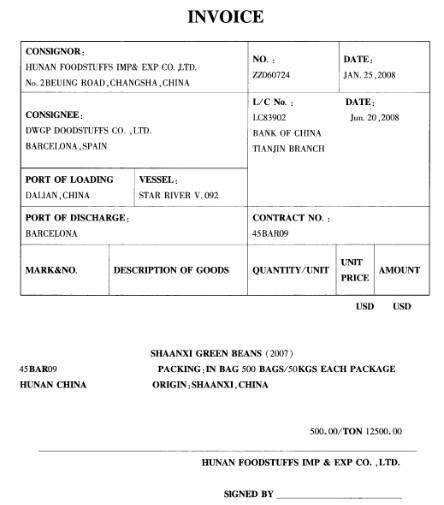

某粮油食品进出口公司出口一批驴肉到日本。合同规定,该批货物共25吨,装1500箱,每箱净重16.6千克。如按规定装货,则总重量应为24.9吨,余下100千克可以不再补交。当货物运抵日本港口后,日本海关人员在抽查该批货物时,发现每箱净重不是16.6千克而是20千克,即每箱多装了3.4千克。因此该批货物实际装了30吨。但在所有单据上都注明了24.9吨。议付货款时也按24.9吨计算,白送5.1吨驴肉给客户。此外,由于货物单据上的净重与实际重量不符,日本海关还认为我方少报重量有帮助客户逃税的嫌疑,向我方提出意见。经我方解释,才未予深究。但多装5.1吨驴肉,不再退还,也不补付货款。本案说明了什么问题?

第1题:

第2题:

第3题:

我国从日本进口货物,如按fob条件成交,需由我方派船到日本口岸接运货物;如按cif条件成交,则由日方租船舶将货物运往中国港口。可见,我方按fob进口承担的货物运输风险,比按cif进口承担的风险大。()

第4题:

装车后由于货物包装重量影响货物净重,减吨确有困难时可以多装,但不得超过货车标记载重量的2%。

第5题:

我国江苏省南通市某轻工产品进出口公司向外国某公司进口一批小家电产品,货物分两批装运,支付方式为不可撤销议付信用证,每批分别由中国银行某分行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后,未发现不符点,即向该商议付货款,随后中国银行对议付行作了偿付。南通公司在收到第一批货物后,发现货物品质不符合同规定,进而要求中国银行对第二份信用证项下的单据拒绝付款,但遭到中国银行的拒绝。试问,中国银行这样做是否有理?为什么?

信用证是一种银行开立的有条件的承诺付款的书面文件。对出口商来说,只要按信用证规定条件提交了单据,在单单一致、单证一致的情况下,即可从银行得到付款;对进口商来说,只要在申请开证时,保证收到符合信用证规定的单据即行付款并交付押金,即可从银行取得代表货物所有权的单据。因此,银行开立信用证实际是进行单据的买卖。此外,开证行与受益人之间的关系属于一种对双方都有约束力的合同关系。这种合同关系约束开证行应在对单据做出合理审查之后,按照信用证的规定,承担向受益人付款的义务,而不受买卖双方买卖合同或者开证行和买方依开证申请书成立的合同以及其它合同的影响。因此,在本案中,中国银行这样做是合理的。

略

第6题:

第7题:

第8题:

第9题:

某厂商出口货物一批。合同规定每箱20件,共100箱,后为包装方便,我方改为每箱40件,共50箱,请问,这种处理是否会构成违约?

构成违约,更改必须得到买方确认。

略

第10题:

我方某公司从国外进口一批手套,合同上规定每箱60双,共100箱。货物运抵大连海关后,经检验发现外商擅自改为每箱50双,共计120箱。请问我方若据此提出拒收或索赔是否合理?