第1题:

市盈率的公式是( )。 A.每股价格/每股收益 B.每股收益/每股价格 C.股票价格/每股销售收入 D.每股销售收入/股票价格

第2题:

国电南瑞每股净资产才2.14 股价35.积成电子每股净资产 9.23 股价26 积成电子股价是否低估?

第3题:

A公司是一家制造医疗设备的上市公司,每股净资产是4.6元,预期股东权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据。

可比公司名称

市净率

预期股东权益净利率

甲

8

15%

乙

6

13%

丙

5

11%

丁

9

17%

要求:

(1)使用市净率(市价/净资产比率)模型估计目标企业股票价值时,如何选择可比企业?

(2)使用修正市净率的股价平均法计算A公司的每股价值。

(3)分析市净率估价模型的优点和局限性。

第4题:

第5题:

已知甲、乙两支股票某日开盘时每股价格之和为100元,收盘时,甲股票价格跌了2成,乙股票价格涨了10%,此时甲、乙两股票每股价格之和比开盘时提高了4%,则甲股票每股价格是多少元?( )

A.20

B.40

C.80

D.93

第6题:

此题为判断题(对,错)。

第7题:

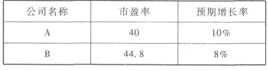

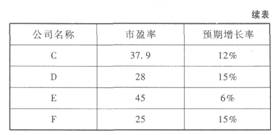

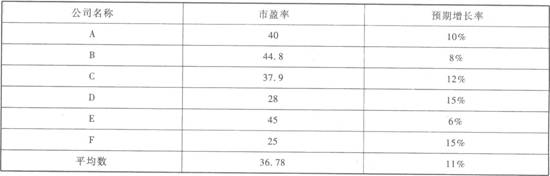

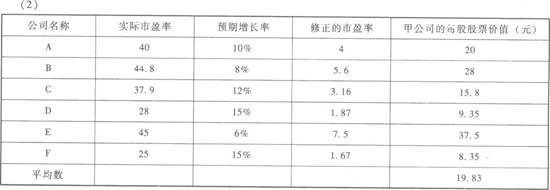

甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

第8题:

此题为判断题(对,错)。

第9题:

第10题: