0.59

0.65

0.75

0.5

第1题:

第2题:

第3题:

某公司股票的当前价格为48元,该股票的一年期、执行价格为55元的看涨期权的价格为9元,无风险利率为6%,那么,该股票的一年期执行价格为55元的看跌期权的价格是( )

A.9.00元

B.12.89元

C.16.00元

D.18.72元

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

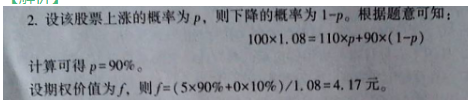

当前股价为l5元,一年后股价为20元或l0元,无风险利率为6%,计算剩余期限为1年 A.0.59 B.0.65 C.0.75 D.0.5

问答题假设某股票现在价格为40元,1个月后股价变为42元或38元,无风险年利率为8%(连续复利)。试为施行价格为39元、期限为1个月的欧式看涨期权定价。

问答题计算分析题:假设A公司日前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,6个月以内公司不会派发股利,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为1%。要求:(1)应复制原理计算该看涨期权的价值;(2)用风险中性原理计算该看涨期权的价值;(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

单选题某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为l0元,看跌期权的价格为()元。A 6.89B 13.1lC 14D 6

某无股息股票看涨期权期限为2个月,执行价格20元,股票当前价格为22元,假设无风险利率为6%,按连续复利计算,则该期权的价格下限为()元。A、1.80B、2.00C、2.20D、2.60

假设某股票现在价格为40元,1个月后股价变为42元或38元,无风险年利率为8%(连续复利)。试为施行价格为39元、期限为1个月的欧式看涨期权定价。

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.2倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求6个月后到期的执行价格为110元的美式看跌期权的价格。

单选题当前股价为15元,一年后股价为20元或10元,无风险利率为6%,计算剩余期限为1年的看跌期权的价格所用的无风险中性概率为()。A 0.59B 0.65C 0.75D 0.5

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;