借记管理费用科目,贷记银行存款科目

借记管理费用科目,贷记应付职工薪酬科目

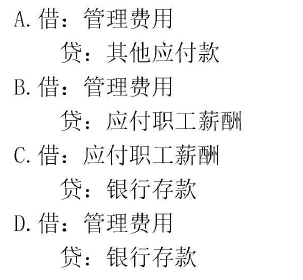

借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记银行存款科目

借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记累计折旧科目

第1题:

下列事项中,属于应付职工薪酬的有( )。

A.企业为职工支付的商业保险

B.企业为远途职工租赁临时住房免费提供食宿发生的费用

C.支付给职工的困难补助

D.为高管人员免费提供的高级小客车发生的费用

第2题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

第3题:

下列不通过“应付职工薪酬”科目核算的有( )。

A.企业为在职职工缴纳的“五险一金”

B.企业为鼓励职工自愿接受裁决而给予的补偿

C.企业租赁住房供职工无偿使用所支付的租金

D.报销的销售人员的差旅费

E.企业以权益结算的股份支付

第4题:

第5题:

按照我国企业会计准则的规定,下列项目中应确认为应付职工薪酬的有( )。

A.无偿提供给职工使用的住房计提的折旧费

B.无偿提供给职工使用租赁住房等资产的租金

C.以现金结算的股份支付

D.向企业年金基金相关管理人缴纳的补充养老保险费

E.企业以自产的产品发放给职工作为福利

第6题:

企业向租赁公司融资租入设备一台,租赁期限为8年,该设备的买价为320000元,租赁公司的综合率为16%,则企业在每年的年末等额支付的租金为多少?如果企业在每年的年初支付租金有为多少?

第7题:

某企业向租赁公司租入一套价值为200000元的设备,租赁合同规定:租期4年,租金每年年末支付一次,利率10%,租赁手续费按设备成本的2%计算,租期满后设备归企业所有,租金包括租赁资产的成本、成本化利息、租赁手续费;租赁手续费按年平均支付。要求编制下列租金摊销表。(要求四舍五入取整)

第8题:

下列项目中,不应通过应付职工薪酬核算的是( )。

A.无偿提供给职工使用租赁住房等资产的租金

B.以权益结算的股份支付

C.无偿提供给职工使用的住房计提的折旧费

D.企业以自产的产品发放给职工作为福利

第9题:

第10题: