30

25

26

5

第1题:

某工业企业为居民企业,2011年发生经营业务如下:

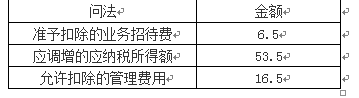

全年取得产品销售收入为5600万元,发生产品销售成本4000万元;其他业务收入800万元,其他业务成本660万元;取得购买国债的利息收入40万元;缴纳非增值税销售税金及附加300万元;发生的管理费用760万元,其中新技术的研究开发费用为60万元、业务招待费用70万元;发生财务费用200万元;取得直接投资其他居民企业的权益性收益34万元(已在投资方所在地按15%的税率缴纳了所得税);取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠38万元)。

要求:计算该企业2011年应纳的企业所得税。

第2题:

第3题:

某居民企业为某公司的全资子公司,注册资本为90万元,2009年1月1日成立,2009年发生业务如下:

(1)取得主营业务收入1200万元,其他业务收入10万元,国债利息收入8万元,接受捐赠所得420万元;

(2)取得技术所有权转让收入1000万元,相关的转让成本及税费等480万元;

(3)主营业务成本650万元,其他业务成本6万元;

(4)发生管理费用200万元,其中:业务招待费30万元、新产品技术开发费40万元、支付给母公司的管理费10万元;

(5)发生销售费用240万元,

企业2009年的收入总额为( )万元。

A.1656

B.2648

C.2630

D.2656

第4题:

第5题:

第6题:

第7题:

第8题:

A、4

B、6

C、8

D、10

第9题:

第10题: