受到效用最大化动机的驱使

对风险的承受力很强

受到收益最大化动机的驱使

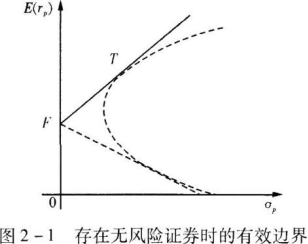

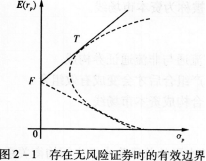

所选择证券组合的特征是:在同等风险水平上收益最高和在同等收益水平上风险最小

第1题:

根据马柯维茨的投资组合理论,理性投资者为获得投资效用最大化的最优资产组合的一般步骤为:( )

A.建立均值-方差模型,并通过二次规划解得投资组合的有效前沿

B.设定一个反映投资者风险偏好的均方效用函数,并由此获得投资者在均方坐标图上的一族无差异曲线

C.找出无差异曲线与投资组合有效前沿的切点

D.求解投资者的风险中性概率

E.获得有关投资者资金约束的信息

第2题:

第3题:

按照马柯维茨理论的假设和结论,下列说法正确的有( )。 A.市场上的投资者都是理性的 B.市场上的投资者是风险中性的 C.存在一个可以用均值和方差表示自己投资效用的均方效用函数 D.无差异曲线与有效集的切点就是投资者的最优资产组合 E.理性投资者可以获得自己所期望的最优资产组合

第4题:

第5题:

第6题:

第7题:

第8题:

现代证券组合理论认为,典型投资者都是追求收益而又厌恶风险的。( )

第9题:

第10题: