不影响投资组合的预期收益率,影响投资组合的风险

既影响投资组合的预期收益率,也影响投资组合的风险

既不影响投资组合的预期收益率,也不影响投资组合的风险

影响投资组合的预期收益率,不影响投资组合的风险

第1题:

根据投资组合理论,下列说法正确的有()。

A.在证券的市场组合中,所有证券的贝塔系数加权平均数等于1

B.某股票的β值反映该股票收益率变动与整个股票市场收益率变动之间的相关程度

C.资产组合的系统风险大小,等于组合中各资产系统风险的加权平均数

D.单纯改变相关系数,既影响资产组合的预期收益率,也影响资产组合预期收益率的方差

第2题:

下列关于两种证券资产组合的说法中,不正确的有()。

A.当相关系数为-1时,投资组合预期收益率的标准差为0

B.当相关系数为0时,投资组合不能分散风险

C.当相关系数为+1时,投资组合不能降低任何风险

D.证券组合的标准差等于组合中各个证券标准差的加权平均数

第3题:

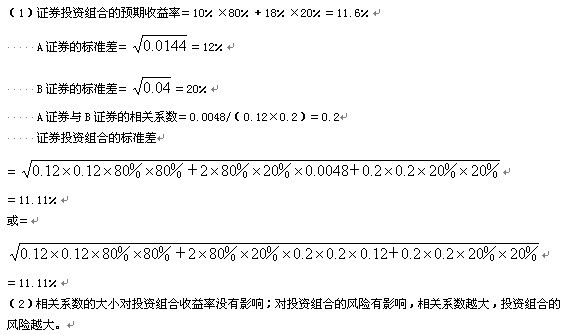

已知:A、B两种证券构成证券投资组织。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048.

要求:(1)计算下列指标:①该证券投资组织的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组织收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

第4题:

由于资产收益率之间的相关系数影响资产组合的风险,所以,资产收益率之问的相关系数影响资产组合的预期收益率。( )

第5题:

关于市场组合,下列说法不正确的是( )。

A.市场组合收益率与市场组合收益率的相关系数=1

B.市场组合的贝他系数=1

C.市场组合的收益率可以用所有股票的平均收益率来代替

D.个别企业的特有风险可以影响市场组合的风险

第6题:

下列()关于有效前沿的说法是错误的。

A.如果一个投资组合在所有风险相同的投资组合中具有最高的预期收益率,或者在所有预期收益率相同的投资组合中具有最小的风险,那么这个投资组合就是有效的

B.如果一个投资组合是有效的,那么投资者就无法找到另一个预期收益率更高且风险更低的投资组合

C.随着投资者指定的预期收益率的改变,最优投资组合在有效前沿上移动

D.有效前沿是由部分有效投资组合构成的集合

第7题:

关于组合投资降低风险,以下说法正确的是( )。

A.组合投资一定能降低风险

B.组合投资能在不降低期望收益率的条件下降低风险

C.组合投资能降低风险,在统计上是因为两个资产收益率的相关系数小于1

D.相同的随机冲击对不同的资产收益率产生的影响是不同甚至相反的,所以可以组合投资降低风险

E.以上说法都是正确的

第8题:

关于组合投资降低风险,以下说法正确的是( )。

A.组合投资一定能降低风险

B.组合投资能在不降低期望收益率的条件下降低风险

C.组合投资能降低风险,在统计上是因为两个资产收益率的相关系数小于1

D.相同的随机冲击对不同的资产收益率产生的影响不同甚至相反,所以可以组合投资降低风险

E.以上说法都是正确的

第9题:

由于资产收益率之间的相关系数影响资产组合的风险,所以,资产收益率之间的相关系数影响资产组合的预期收益率。( )

第10题:

以下关于资产收益相关性的说法正确的是( )。

A.资产收益质检的相关性影响投资组合的风险

B.资产收益质检的相关性影响投资组合的预期收益率

C.资产收益质检的相关性既影响投资组合的风险,又不影响投资组合的预期收率

D.资产收益质检的相关性不影响投资组合的风险,也不影响投资组合的预期收率