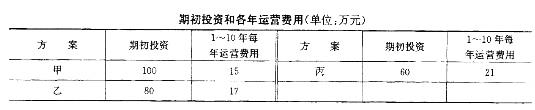

甲方案

乙方案

丙方案

丁方案

第1题:

某项目全部投资于建设起点一次投入,建设期为0年,计算期为8年,投产后每年净现金流量相等,该项目的静态投资回收期为5.335年,则该项目的(P/A,IRR,8)数值为5.335。 ( )

A.正确

B.错误

第2题:

下列投资项目评价指标中,受建设期的长短、各年净现金流量的数量特征以及基准折现率高低影响的指标是( )。

A.总投资收益率

B.投资回收期

C.净现值

D.内部收益率

第3题:

如果A方案的净现值是200万元,项目计算期是15年,B方案的项目计算期是10年,基准折现率为12%,按最短计算期法计算的A方案的调整后的净现值应为( )。

A.200×(P/A,12%,10)

B.200×(A/P,12%,15)

C.200×(P/A,12%,10)(P/A,12%,15)

D.200×(A/P,12%,15)(P/A,12%,10)

第4题:

某项目全部投资于建设起点一次投入,建设期为0年,计算期为8年,投产后每年净现金流量相等,该项目的静态投资回收期为5.335年,则该项目的(P/A,IRR,8)数值为5.335。( )

第5题:

某企业准备投资一单纯固定资产投资项目,采用直线法计提折旧,固定资产投资均在建设期内投入。所在行业的基准折现率(资金成本率)为10%,基准投资收益率为20%,企业适用的所得税率为25%。有关资料如下:

单位:元

项目计算期 息税前利润 税后净现金流量. O -100000 1 O 2 20000 35000 3 30000 42500 4 30000 42500 5 30000 42500 6 20000 38000

要求:

(1)确定项目的原始投资额;

(2)计算项目的年折旧额;

(3)计算项目回收的固定资产净残值;

(4)计算项目的建设期资本化利息;

(5)计算项目的投资收益率;

(6)计算项目的净现值;

(7)计算项目的不包括建设期的静态投资回收期和包括建设期的静态投资回收期;

(8)评价项目的财务可行性并说明理由。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,3)=2.4869,(P/F,10%,6)=0.5645

第6题:

财务净现值是指投资项目按基准收益率i将各年的净现金流量折现到投资起点的现值之代数和。()

第7题:

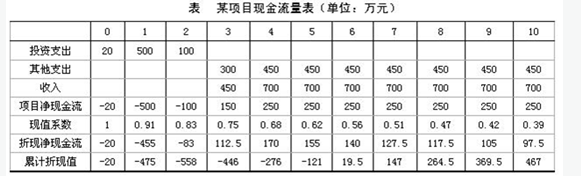

某项目有关数据如表所示。基准折现率i0=10%,基准动态投资回收期T*=8年,试计算动态投资回收期,并判断该项目能否被接受。

第8题:

使项目在计算期内各年净现金流量累计净现值等于零时的折现率是( )。

A.净现值率

B.内部收益率

C.投资回收期

D.投资税率

第9题:

某企业目前有两个备选项目,相关资料如下:

资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:

资料二:乙投资项目的各年NCF如下:NCF0—1=-600万元,NCF2—7=430万元,NCF8=500万元。

折现率20%。

要求:

(1)填写表中甲项目各年的NCF。

(2)计算甲投资项目的建设期、项目计算期和静态投资回收期。

(3)计算甲、乙两投资项目各自的净现值。

(4)计算乙项目投资回收期。

(5)评价两方案各自的财务可行性。

(6)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(7)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

(8)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

| 时间(年) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9~10 |

11~12 |

|

NCF(万元) |

-1 000 |

0 |

360 |

360 |

400 |

400 |

400 |

400 |

|||

|

累计NCF |

80 |

第10题: