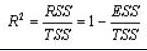

又称为判定系数

取值在0和1之间

越接近于1表示拟合效果越好

以上均正确

第1题:

第2题:

第3题:

拟合优度检验和方程显著性检验之间的联系为( )。

A.两者是从不同原理出发的两类检验

B.拟合优度检验是从已经得到的估计的模型出发,检验它对样本观测值的拟合程度

C.方程的显著性检验是从样本观测值出发检验模型总体线性关系的显著性

D.拟合优度检验是从样本观测值出发检验模型总体线性关系的显著性

E.方程的显著性是从已经得到的估计的模型出发,检验它对样本观测值的拟合程度

此题为多项选择题。请帮忙给出正确答案和分析,谢谢!

第4题:

第5题:

第6题:

第7题:

第8题:

A. 拟合优度R2越接近1,说明拟合的效果越好

B. t检验是用来检验方程整体的显著性的

C. 回归的残差平方和占总离差平方和的比重越大,说明拟和的效果越好

D. 拟合优度R2的取值范围是-1≤R2≤1

第9题:

第10题: