卖出4个Delta=-0.5的看跌期权

买入4个Delta=-0.5的看跌期权

卖空两份标的资产

卖出4个Delta=0.5的看涨期权

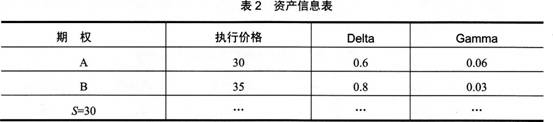

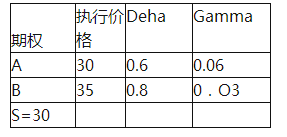

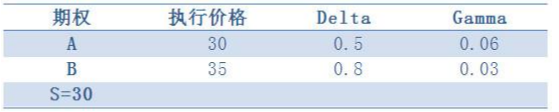

第1题:

第2题:

第3题:

A.买入认购期权+买入Delta份标的股票

B.买入认沽期权+买入Delta份标的股票

C.卖出认购期权+买入Delta份标的股票

D.卖出认沽期权+买入Delta份标的股票

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题某客户持有股票指数看涨期权多头,下列操作中,可以使其组合达到Delta和Gamma同时中性的是()A 做空股指期货B 做空看跌期权并卖出适当的股指期货C 做多看跌期权并卖出适当的股指期货D 做空看跌期权并买入适当的股指期货

下列关于垂直价差组合说法正确的是()。A、Delta在标的价格位于两个执行价格之间时最高B、垂直价差组合可以通过卖出一个高行权价格看涨期权同时买入一个低行权价看涨期权构成C、垂直价差组合是通过买入两个看涨期权或者两个看跌期权构成的D、垂直价差组合是通过卖出两个看涨期权或者两个看跌期权构成的

某客户持有股票指数看涨期权多头,下列操作中,可以使其组合达到Delta和Gamma同时中性的是()A、做空股指期货B、做空看跌期权并卖出适当的股指期货C、做多看跌期权并卖出适当的股指期货D、做空看跌期权并买入适当的股指期货

单选题投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。A 买入对应Delta值的标的证券数量B 卖出对应Delta值的标的证券数量C 买入期权合约单位数虽的标的证券D 卖出期权台约单位数星的标的证券

某投资者持有10000股甲股票,进行delta中性交易,卖出2张1月后到期行权价为20元的认购期权(delta为0.5),如果今天市场下跌,delta变为0.46,则为了保持delta中性,投资者需要如何操作()。A、卖出800股股票B、买入800股股票C、卖出400股股票D、买入400股股票

如果执行价为1000的看涨期权的delta为0.15,同一行权价格的看跌期权的delta应该为()。A、如果是欧式期权,1000P的delta应该是-0.85B、如果是欧式期权,1000P的delta应该小于-0.85C、如果是美式期权,1000P的delta可能小于-0.85D、如果是美式期权,1000P的delta可能大于-0.85

单选题对于期权买方来说,以下说法正确的()。A 看涨期权的delta为负,看跌期权的delta为正B 看涨期权的delta为正,看跌期权的delta为负C 看涨期权和看跌期权的delta均为正D 看涨期权和看跌期权的delta均为负

下列关于Delta和Gamma的共同点的表述中正确的有()。A、两者的风险因素都为标的价格变化B、看涨期权的Delta值和Gamma值都为负值C、期权到期日临近时,对于看跌平价期权两者的值都趋近无穷大D、看跌期权的Delta值和Gamma值都为正值

多选题如果执行价为1000的看涨期权的delta为0.15,同一行权价格的看跌期权的delta应该为()。A如果是欧式期权,1000P的delta应该是-0.85B如果是欧式期权,1000P的delta应该小于-0.85C如果是美式期权,1000P的delta可能小于-0.85D如果是美式期权,1000P的delta可能大于-0.85

单选题某客户期权持仓的Gamma是104,Delta中性;如果某期权A的Gamma为3.75,Delta为0.566,要同时对冲Gamma和Delta风险,他需要()。A 卖出28手A期权,买入16份标的资产B 买入28手A期权,卖出16份标的资产C 卖出28手A期权,卖出16份标的资产D 买入28手A期权,买入16份标的资产