第1题:

第2题:

第3题:

资料:某公司下设A和B两个投资中心,本年度公司决定追加平均经营资产30万元。有关资料如下:

(1)追加前A、B两投资中心的平均经营资产分别为20万元和30万元,营业利润分别为l万元和4.5万元;

(2)该公司要求的投资报酬率为10%;

(3)现公司决定分别向A、B两个投资中心追加平均经营资产10万元和20万元;

(4)追加投资后,A、B两个投资中心的营业利润分别为1.8万元和7.4万元。

【要求】

(1)计算追加投资前的下列指标:

①各投资中心的投资报酬率;

②各投资中心的剩余收益

③总公司的投资报酬率;

④总公司的剩余收益;

(2)计算追加投资后的下列指标:

①各投资中心的投资报酬率;

②各投资中心的剩余收益;

③总公司的投资报酬率;

④总公司的剩余收益。

第4题:

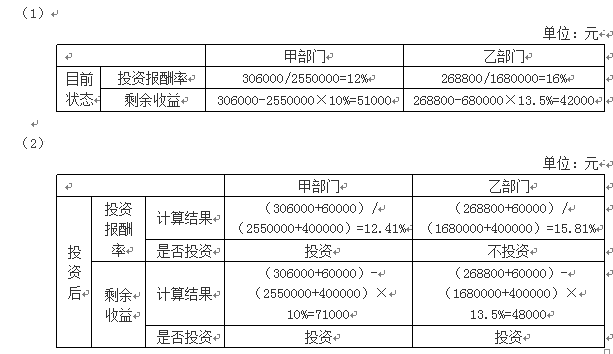

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益。

第5题:

第6题:

第7题:

第8题:

已知ABC金司要求的最低投资报酬率为20%,其下设的甲投资中心平均营业资产为200万元,剩余收益为20万元,则该中心的投资报酬率为( )。

A.40%

B.30%

C.20%

D.10%

第9题:

第10题:

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?