国库券的票面利率

国库券的年市场利率

国库券的到期年收益率

按连续复利和市场价格计算的到期收益率

第1题:

布莱克-斯科尔斯期权定价模型涉及的参数有( )。

A.标的资产的现行价格

B.看涨期权的执行价格

C.连续复利计算的标的资产年收益率的标准差,

D.连续复利的短期无风险年利率

第2题:

第3题:

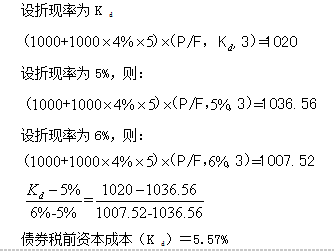

A、5.5%

B、6.0%

C、6.5%

D、7%

第4题:

第5题:

第6题:

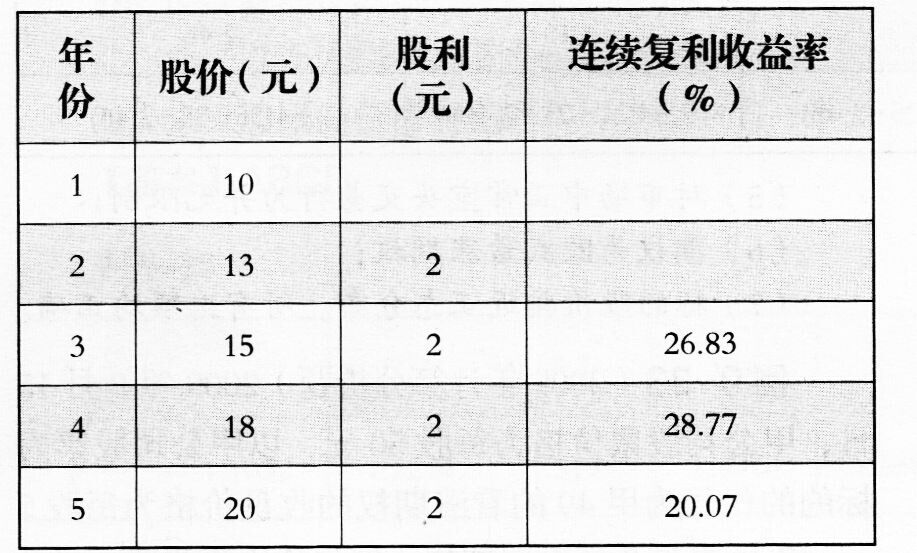

2012年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的看涨期权的行权价格为每股48元。截至2012年8月15日,看涨期权还有6个月到期。目前市场上面值为100元的还有6个月到期的某国库券的市场价格为144元,该国库券的期限为5年,票面利率为8%,按年复利计息,到期一次还本付息。 甲公司过去5年的有关资料如表9-13所示。表9-13 已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权

第7题:

第8题:

布莱克一斯科尔斯模型的参数“无风险利率”,可以选用与期权到期日相同的国库券利率,这个利率是指( )。 A.国库券的市场利率 B.国库券的票面利率 C.按连续复利计算的利率 D.按年复利益算的利率

第9题:

第10题:

国库券售价为500元,10年后到期,可以领取1000元,则该国库券的利率是()。